5円くん、NISAって知ってる?

聞いたことあるけど、わからない…

NISAは国がつくったおトクに投資できる制度だよ!

え、おトクな制度なの!詳しく教えて!

5円くんのように「よくわからないからNISAを始めらない」と悩んでいませんか?

「わからないものに手を出したくない」という気持ち、よくわかります。

しかし、NISA制度を使わずに投資をすると確実に”損”しています。損をしないためにも「NISA制度」への理解を深めて、活用していきましょう。

- NISA制度の仕組み

- NISA・つみたてNISAの違いと特徴

- NISA・つみたてNISAの活用方法

↓動画で視聴したい方はこちら↓

NISAとは

日本では、国民の老後資産を自身で準備してもらうための手段として「投資」が推奨されています。NISAは国が勧める制度のひとつで、正式名称は少額投資非課税制度といいます。

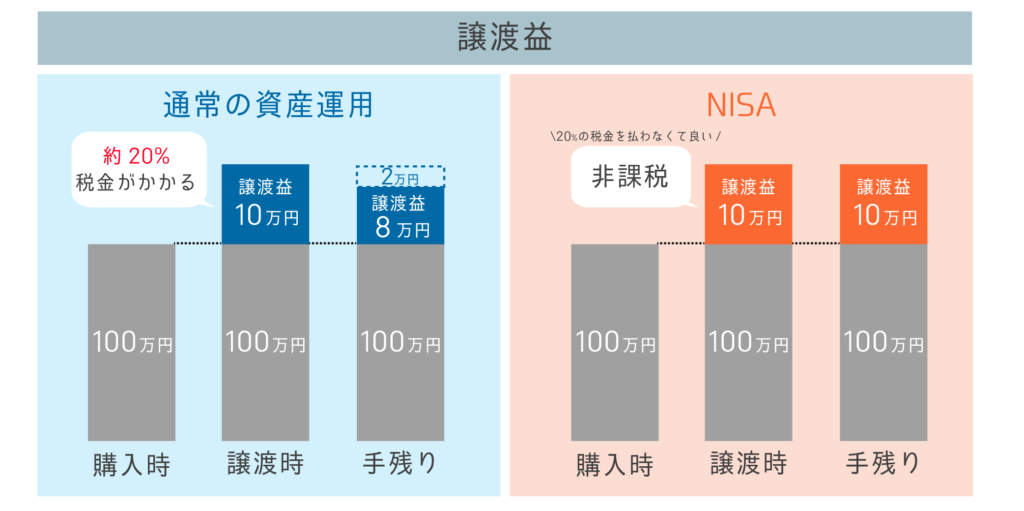

通常、株式投資で得た利益には約20%の税金がかかりますが、NISA制度を利用すれば非課税で運用できます。

株式投資のそもそもの仕組みは、この記事で解説してるよ!

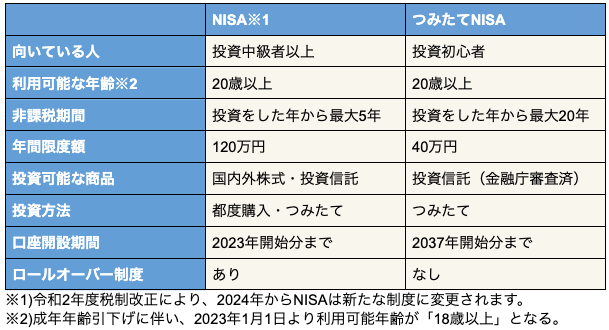

NISA・つみたてNISAの違い

NISA制度は、以下の2種類に分かれています。

- NISA

- つみたてNISA

NISAとつみたてNISAは、1人につき1口座までしか開設できないので、1人で複数口座を持つことができません。

NISAとつみたてNISAは、下表のように年間投資可能額や非課税期間などが異なるので、特徴を押さえた上で選ぶ必要があります。

どちらを選べば良いか悩む方は、下図のように運用目的に合わせて選ぶと良いでしょう。何に使う資金なのかを決めておくと、より効率の良い投資ができます。

「何に使うか」を決めれば選びやすいね!

NISAの特徴

NISAの特徴は以下の通りです。

- 短期投資に向いている

- 国内外の株式にも投資できる

- ロールオーバーできる

短期投資に向いている

NISAの年間投資可能額は120万円あり、5年間で600万円を非課税で運用できます。

大きな金額を非課税で運用できるので、資金に余裕があれば短期的な利益が得られます。ただし、短期的に大きな金額を投資することはリスクが伴うことを理解しておきましょう。

生活に必要なお金は投資しないでね!

国内外の株式にも投資できる

NISAの投資対象は、以下の4種類です。

- 国内株式

- 国内投資信託

- 海外株式

- 海外投資信託

NISAでは国内外株式にも投資でき、配当金も非課税で受け取れます。個別株式で中長期投資をする際には、大きなメリットが得られるでしょう。

ロールオーバーできる

NISAは非課税期間終了時に「ロールオーバー」することで、非課税期間が終了した際に保有している投資商品を翌年度の非課税投資枠に移動できます。

また、保有している投資商品が値上がりし、120万円以上になっている場合であっても翌年度の非課税枠に移管できます。しかし、非課税枠に移管した場合は、翌年度の非課税枠がなくなってしまうので注意しましょう。

ロールオーバーする時は評価額を確認しようね!

つみたてNISAの特徴

つみたてNISAは以下の特徴があります。

- 長期投資に向いている

- 金融庁が審査した商品に投資できる

- ロールオーバーできない

長期投資に向いている

つみたてNISAは、毎年40万円を上限に20年間投資でき、その利益を非課税で受け取れる制度です。

1年間の投資枠はNISAより少なくなってしまいますが、運用期間が長いため長期投資に向いています。

また、一定額を毎月積み立て投資ができるので、複数の商品に長期間分散することで投資リスクを下げられるメリットもあります。

分散投資できるから安心だね!

金融庁が審査した商品に投資できる

つみたてNISAの投資対象は、金融庁が審査した投資信託に限定されています。そのため値動きが大きいものや、手数料の高い金融商品が基本的にありません。

投資詐欺に該当するような商品が除外されるので、初心者でも安心して投資を始めらるでしょう。

知識がなくても、始めやすいね!

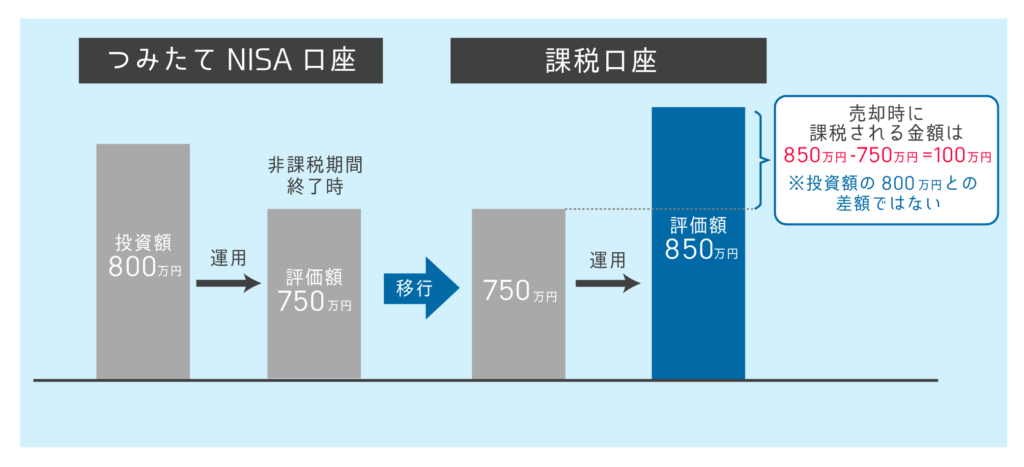

ロールオーバーできない

つみたてNISAはロールオーバーができません。

20年間の非課税期間が終了したタイミングで、売却するか課税口座に移すかの選択が必要です。

課税口座に移す際に特別な手続きは必要ありませんが、図のように購入価格が課税口座に移したタイミングの評価額となるので注意しましょう。場合によっては納税額が大きくなってしまいます。

課税口座への移動は「売って、買い直す」ことなんだね!

NISA・つみたてNISAの始め方

NISA・つみたてNISAを始める際は、以下の手順に沿って始めましょう。

口座開設する金融機関を決める

NISAを始めるには金融機関を選ぶ必要がありますが、取り扱っている金融機関が多く、投資初心者は「どこがいいんだろう」と悩んでしまいます。

金融機関を選ぶ際には、以下のポイントから選びましょう。

- 取り扱っている銘柄数

- 手数料などのコスト

- 最低積立金額

NISA口座を開設したあとに、別の金融機関に移換することも可能ですが、多くの時間と手間がかかります。自身にあった金融機関を見つけて、口座を開設しましょう。

証券会社は手数料が安いネット証券がおすすめだよ!口座開設する際は、こちらの記事を参考にしてね!

NISA専用口座を開設する

NISA専用口座を開設するためには、取引きに必要な「証券総合口座」を同時に開設しなければいけません。

総合口座には、以下の3種類があります。

- 一般口座

- 特定口座(源泉徴収なし)

- 特定口座(源泉徴収あり)

一般口座と特定口座(源泉徴収なし)は、投資で利益が出たときに確定申告をする必要があるので、基本的に「特定口座(源泉徴収あり)」がオススメです。

口座開設申込みから1週間〜10日程度で口座開設できます。

税金の計算をしてくれると楽だね!

投資する商品を選ぶ

ここまで準備ができれば、最後は「投資する商品選び」です。

投資商品を選ぶ際には、以下のポイントを意識しましょう。

- 運用の目的(短期・長期)

- 運用コスト(信託報酬・手数料)

- 運用リスク(価格の騰落・投資対象)

「何を見ればいいのか分からない」という人は、この記事を読んでみて!

まとめ:NISA制度を活用して効率的に資産を増やそう

NISAは投資を非課税で行えるおトクな制度です。

効率的に資産形成をすることができれば、老後2000万円問題や子供の教育費などの不安も解消できます。

NISA制度を活用して、自身のライフプランにあった資産運用をしていきましょう。

- NISAは国が準備した制度

- NISAを活用すれば非課税で運用できる

- 投資は目的に合わせて行うことが大切

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!