将来、年金で生活していけるか不安だなぁ…。

5円くん、iDeCoを活用してる?

iDeCoって、もらうときに税金がかかる制度でしょ?

間違ってないけど、上手に活用すれば納税額が減らせるよ!詳しく紹介するね!

あなたはiDeCoを活用できていますか?

iDeCoを正しく理解して活用できれば、節税しながら老後資金が貯められます。老後に不安を持っている人や節税したいと考えている人は、iDeCoを活用して効率的に貯蓄をしていきましょう。

- iDeCoの仕組み・加入条件

- iDeCoを始めるべき理由

- iDeCoの始め方

↓動画で視聴したい方はこちら↓

iDeCoとは

iDeCoは「老後資金を積立てる個人年金」として国が運営している制度です。正式名称は個人型確定拠出年金といい、iDeCoの愛称で親しまれています。

iDeCoって年金制度なんだね!

そうだよ!そもそもの年金制度を知りたい人はこの記事を読んでね!

iDeCoは掛金を運用する制度

iDeCoは「毎月の積立金額を自身で決め、運用する制度」です。以下の方法から選び、投資先も自身で決定します。

- 投資信託

- 定期預金

- 保険

iDeCoで積み立てた掛け金は、60歳以降に年金または一時金として受け取れます。図のように運用成績によって、受け取れる年金が増えることも、減ることもあります。

長期運用するほど減る可能性が低くなるから、可能な限り長く運用しようね!

iDeCoに加入する条件

iDeCoは日本に居住する20歳以上60歳未満の国民年金被保険者であれば、原則だれでも加入できます。

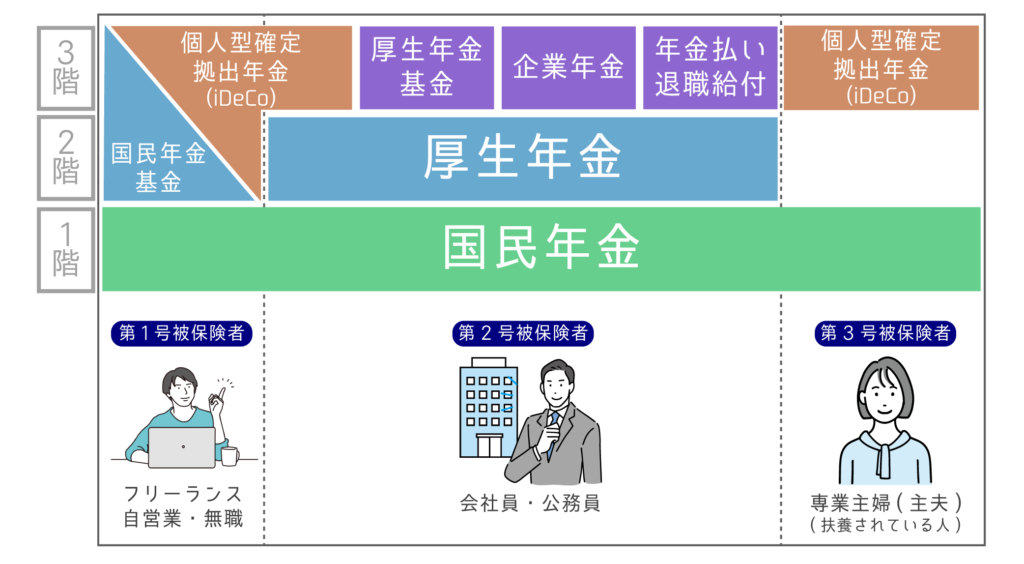

年金制度は次の図のように階層構造となっており、iDeCoは3階部分にあたります。厚生年金に加入できない営業やフリーランスには、老後に備えるための心強い制度といえるでしょう。

原則だれでも加入できるIDeCoですが、以下の要件に当てはまる人は加入できません。自分が加入要件に含まれているか、しっかり確認しておきましょう。

- 公的年金を支払っていない人

- 農業者年金の被保険者

- 国民年金保険料の全額または一部を免除を受けている人

- 企業型年金に加入し、就業規則で禁止されている人

会社の規則によっては加入できないんだね!

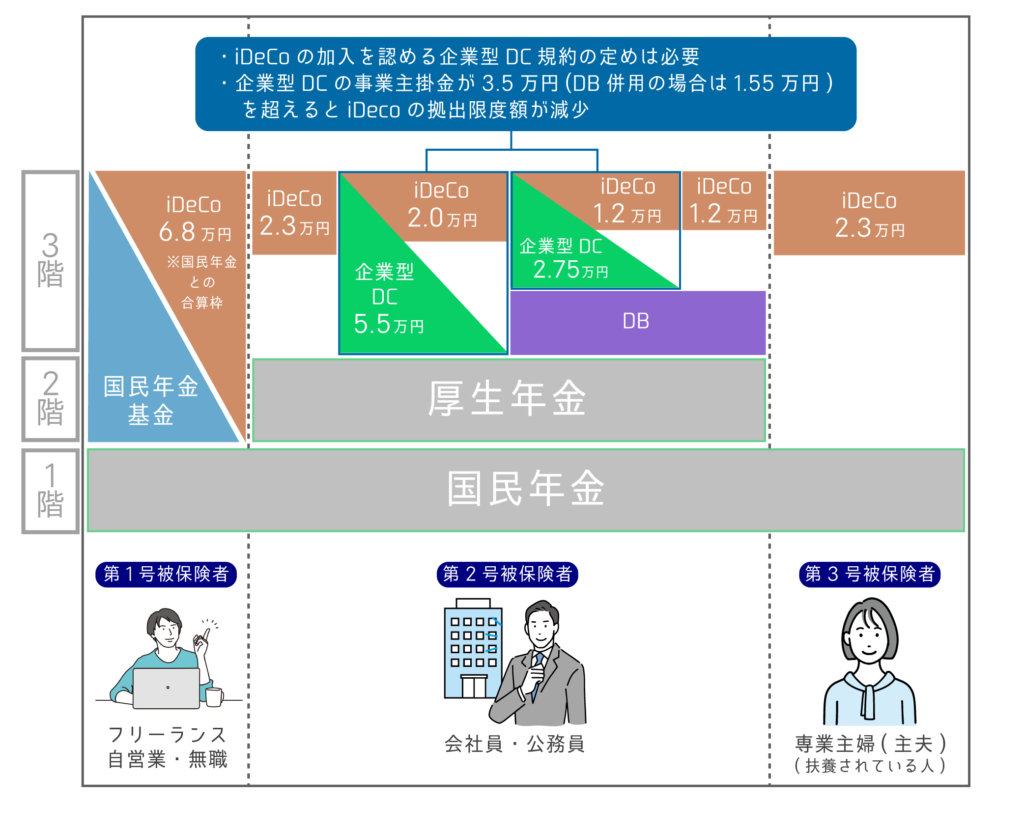

iDeCoには積立限度額がある

iDeCoには積立限度額があり、図のように1年間に積み立てられる掛金の上限が決められています。上限金額は雇用形態や企業年金の加入状況によって異なります。

月々5,000円から始められ、1,000円単位で自由に金額を設定できます。また、掛金を1年間単位として考え、任意の月に一括で積み立てるが可能です。

ちなみに2022年10月に上限金額が変更されているよ!

iDeCoのメリット

iDeCoを活用するメリットは以下の3つです。

- 掛金が全額所得控除

- 運用益が非課税

- 受取時に控除制度がある

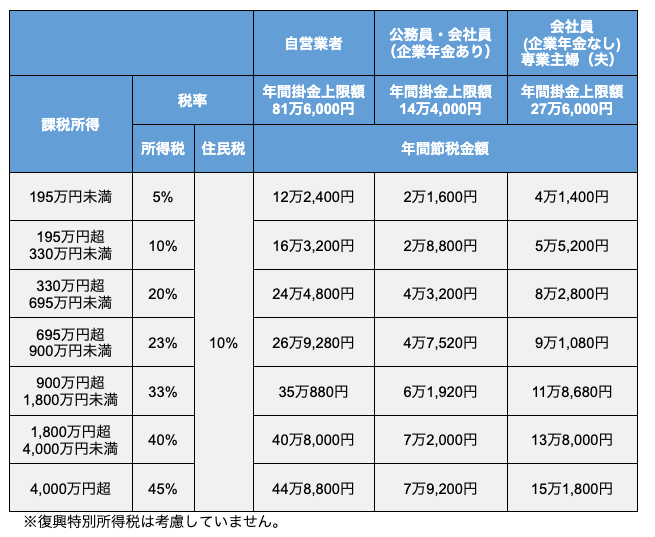

掛金が全額所得控除

iDeCoで積み立てた掛金は全額所得控除の対象となり、所得税・住民税の節税につながります。ただし、実際の節税額は掛金額や所得によって変わるので、以下の表をで確認しておきましょう。

所得が多いほど節税効果が大きくなるよ!控除の仕組みはこの記事で解説してるよ!

運用益が全額非課税

通常の資産運用では、得た利益に20%の税金が課税されます。しかし、iDeCoでの運用益には課税されません。

非課税で運用すれば資産形成の効率が上がるよ!株式投資がわからないといった人はこの記事を読んでみて!

受取時に控除制度がある

iDeCoの受取方法には、70歳までに一括で受け取る一時金と、5年以上かけて受給する年金があります。

どちらの方法を選択しても以下の控除制度が活用できます。

- 公的年金等控除

- 退職所得控除

受け取るときの税金をこの動画で詳しく解説してるよ!

iDeCoのデメリット

iDeCoには知っておくべきデメリットが3つあります。

- 原則60歳までお金を引き出せない

- 元本割れの可能性がある

- 運用に維持費がかかる

原則60歳までお金を引き出せない

老後資金の積み立てが目的となっているiDeCoでは、原則60歳まで引き出しができません。

60歳未満でも以下の状態に該当すれば引き出せますが、いつでも受け取れるわけではありません。また、加入期間が10年未満の場合は60歳以上であっても年金を受け取れません。

- 加入者が一定以上の障害状態になった場合

- 加入者が死亡した場合

引き出せなくなって困る生活費は掛金にしないことが大切だよ!

元本割れの可能性がある

iDeCoは、投資信託や定期預金などの金融商品を選んで運用します。投資する商品によっては基準価額が下がり、元本割れを起こしてしまう可能性があるので注意しましょう。

iDeCoはあくまでも資産運用なので、間違った商品に投資してしまうと資産が減ってしまいます。自身の資産を守るためにも、投資への正しい知識をつけておきましょう。

投資の仕組みは、この記事で解説してるよ!

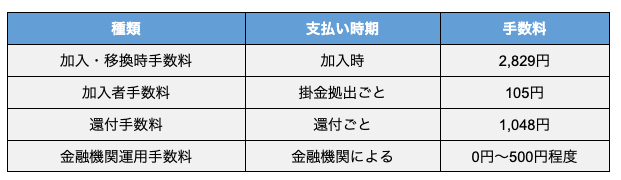

維持費がかかる

iDeCoの運用には持費がかかります。維持費は金融機関によって変わるものがあるので注意しましょう。

また、維持費には掛金拠出ごとにかかるもの、還付ごとにかかるものがあるので、どのタイミングにどれぐらいの費用が必要なのかを確認しておくことが大切です。

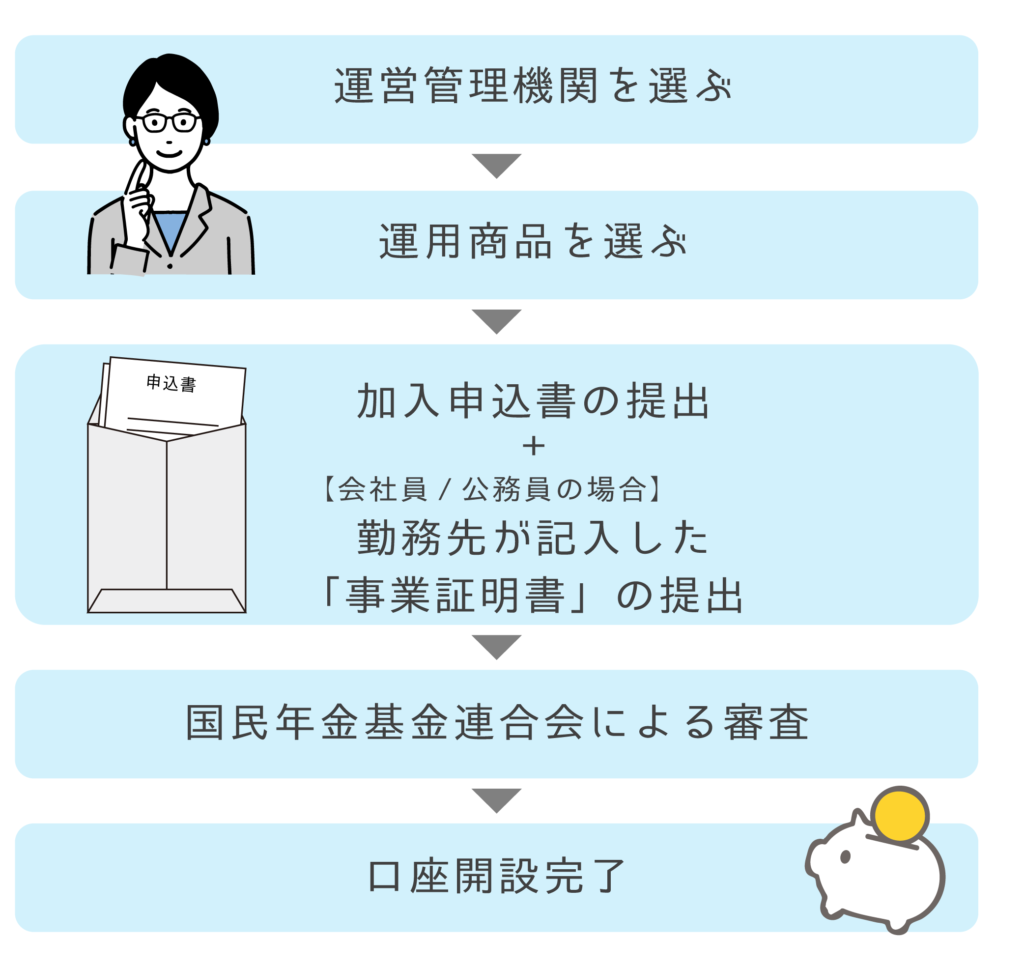

iDeCoの始め方

iDeCoを始めるためには運用管理機関(金融機関)でiDeCo専用口座の開設が必要です。口座開設手続きの流れは図の通りです。

iDeCoの専用口座開設には、約1〜2ヶ月程度の時間がかかります。年末年始に急いで手続きをすることがないように早めに手続きを行いましょう。

運用管理機関は手数料が安い「楽天証券・SBI証券」がオススメだよ!

まとめ:iDeCoで老後資金を準備しよう

iDeCoは「今」の税金を減らしながら「老後」に備えられるおトクな制度です。ただ、活用方法を間違えると節税効果が薄れたり、必要なときに現金を引き出せなかったりする可能性があります。

iDeCoを利用する際は、制度内容への理解を深めておきましょう。

- iDeCoは自分で積み立てる年金

- iDeCoには節税メリットがある

- 60歳までの引き出し制限がある

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!