なんで年金もらえないのに払わないといけないの?

.jpg)

もらえないと決めつけるのが早いよ。そもそも年金保険の仕組みを理解してる?

年金保険の仕組み?わからない…

年金保険はいろんな保障があるんだよ。わかりやすく紹介するね!

年金保険は、国民一人ひとりの生活を支えるための生活保障制度として創設された社会保険制度です。

しかし、年金と聞くと「将来もらえるのか」「入っていて意味があるのか」と不安になりますよね。

あまり知られていませんが、年金保険には将来受け取れる老齢年金以外にも、障害を持たれれている方や、家族を亡くした遺族の方を保障する制度があります。年金保険の制度内容を理解して、将来の不安を解消しましょう。

- 年金保険の仕組み

- 加入できる年金の違い・加入要件

- 年金の種類・受給金額

年金保険を知れば将来への不安が解消できるので、一緒に勉強しましょう!

年金保険(公的年金保険)とは

年金保険は「年金」と「保険」を分けて考えるとわかりやすくなります。

年金は毎年定期的に給付されるお金いい、保険は保険料を負担しあった加入者が困った人にお金を渡す仕組みをいいます。

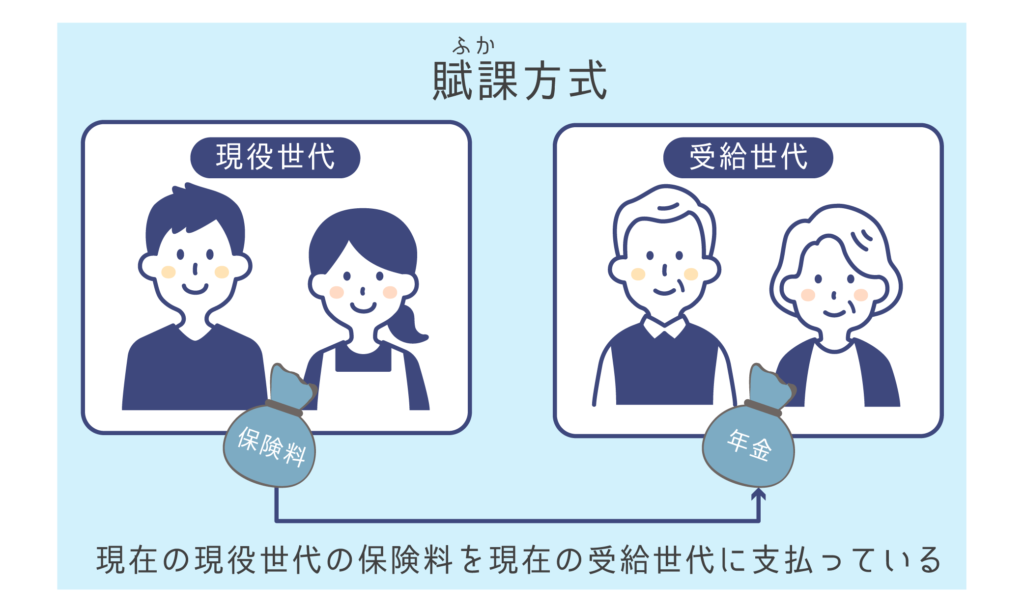

つまり、年金保険はお金が必要になった人へ定期的に給付金を支給するものです。年金保険は、現役世代が支払った保険料を現在の受給者に支払う賦課方式を採用しています。

現役世代から受給世代にお金を送る賦課方式は優れた仕組みですが、人口が減っている日本では制度の崩壊が懸念されています。なぜなら、2000年には3.6人で1人で支えていた老人を2025年には1.9人で支えることになるためです。

そもそも年金はもらえるのか

「そもそも年金がもらえるのか?」と不安を抱いていませんか?

結論、もらえます!

政府は徴収した保険料をすべて使わずに運用しており、運用資産は年々増え続けています。この運用資金は199兆円にのぼり、国家予算の約2倍に当たります。

※2021年度現在

この運用資産は未だ使われてないんだよ!安心できた?

すごいね!これだけあれば安心だね!

年金保険の仕組み

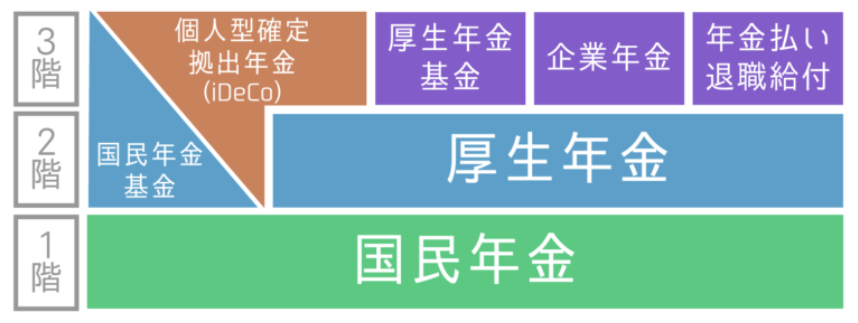

年金保険は3つの階層で、補償内容や給付金の大きさが表されます。

強制的に加入する公的年金は1階と2階部分。任意で加入できる年金が3階部分です。階層が高ければ高いほど手厚い補償と給付金がもらえます。

国民年金(1階部分)

1階部分の国民年金は、日本国内に住む20歳から60歳の国民全員が加入対象です。

加入に職業や居住地などの条件はありません。

厚生年金(2階部分)

2階部分の厚生年金は、国民年金に上乗せする年金で、会社員と公務員が加入対象です。

原則70歳まで加入でき、20歳未満でも会社員や公務員になれば加入します。

確定拠出年金など(3階部分)

3階部分は、私的年金といわれており、一般的には任意で加入する年金です。

会社が保険料を支払い、退職金代わりに積み立てる企業年金も3階部分になります。

iDeCo(個人型確定拠出年金)も3階部分だよ!

加入する年金の違い

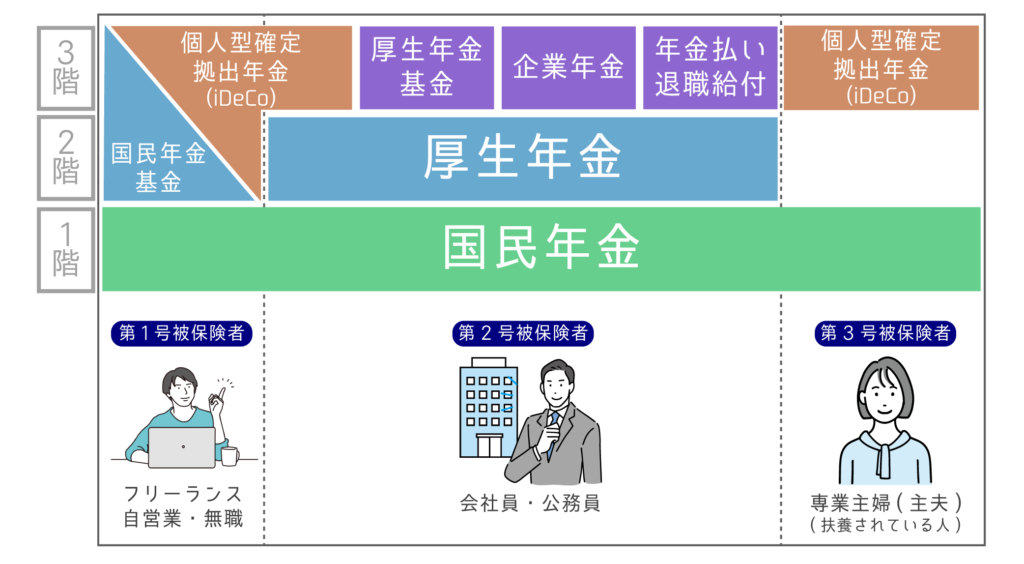

加入する年金は、職業によって異なります。

第1号被保険者

第1号被保険者は自営業やフリーランス、無職などの会社に雇用されていない人が対象で、加入する年金は1階部分の国民年金のみです。

保険料は収入に関係なく、一律16,590円(令和4年度現在)で、自身で納付しなければなりません。また受け取れる年金は、厚生年金に比べて低く、将来の年金に不安がある方は付加年金やiDeCoなどを使って自身で積み立てる必要があります。

- 国民年金のみ加入(1階部分)

- 保険料の金額は、全員一律

- 自身でに保険料を納付する

付加年金は保険料を毎月400円多く納めることで、将来の年金が毎月200円プラスされる制度だよ!

第2号被保険者

第2号被保険者は、会社員や公務員など会社に雇われている人が対象で、1・2階部分の国民年金と厚生年金に加入します。

保険料は第1号被保険者より多くなりますが、将来受け取れる年金額も多くなります。

保険料は月給にあたる「標準報酬月額」によって決まり、原則1年に1回見直されます。保険料は会社が納付しれくれるので、自分で納める必要がありません。

- 国民年金と厚生年金のに加入する

- 保険料は月給によって変わる

- 会社が保険料を納付してくれる

第3号被保険者

第3号被保険者は、専業主婦(主夫)など扶養されている配偶者が対象で、1階部分の国民年金に加入します。

第3号被保険者の保険料は、扶養されているため免除されます。なお、将来もらえる年金は「保険料を支払ったもの」と見なされるため、損することがありません。

- 国民年金のみ加入(1階部分)

- 保険料は免除される

- 保険料負担することなく、年金が受け取れる

第3号被保険者には任意加入できる年金はありません。

年金の種類

年金は「老後にもらえるお金」という印象がありますが、実はそれだけではありません。

- 老齢年金:老後の生活を支える年金

- 障害年金:障害がある方に給付される年金

- 遺族年金:亡くなった方に生活を支えられていた遺族に給付される年金

それぞれ詳しく解説するね!

老齢年金

老齢年金は、高齢によって働けない方への給付を目的としており、一般的に「年金」と呼ばれているものです。

現在では原則65歳から年金がもらえますが、給付を受けるためには自分で手続きしなければなりません。

受給要件

老齢年金の受給要件は、保険料を負担した期間と、保険料の納付免除を受けていた期間が10年以上あることです。納付免除には、学生納付特例や産休免除などが挙げられます。

受給金額

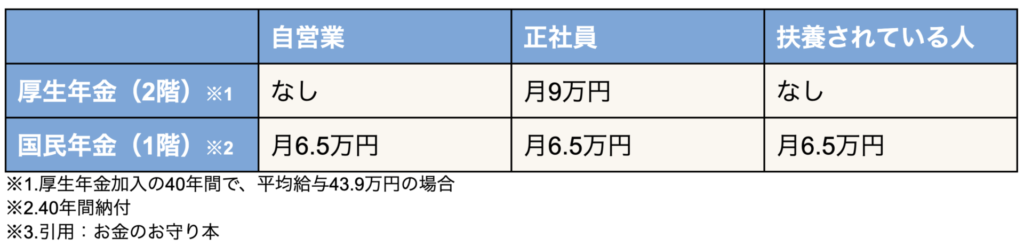

老齢年金の受給金額は次表の通りです。

雇用されていない第1号被保険者や、扶養されている第3号被保険者がもらえる年金は国民年金(1階)のみです。ただし、厚生年金に加入した期間が1度でもあれば、納めた保険料分の厚生年金が受け取れます。

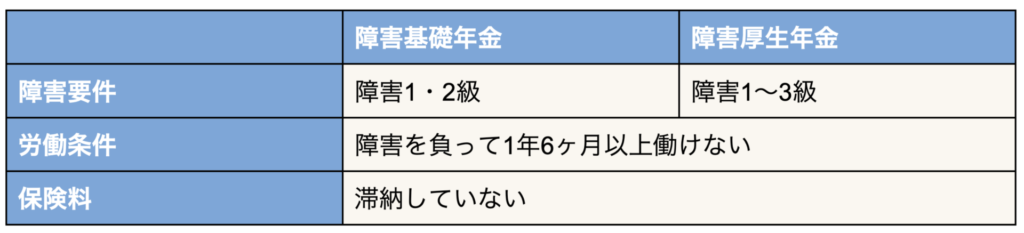

障害年金

障害年金は、障害を負って1年6ヶ月経っても働けない人がもらえる年金です。一定の障害を負った方であれば年齢に関係なく給付されます。

受給要件

障害年金の受給要件は次表の通りです。

障害等級は日本年金機構が公表している障害認定基準をもとに認定されます。

障害年金の手続きは近くの年金事務所で行えますよ!

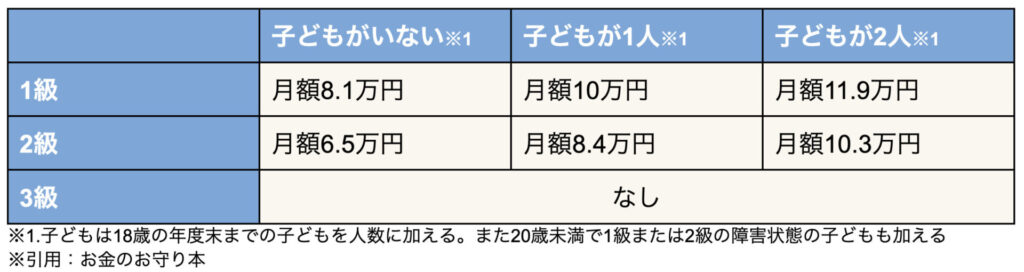

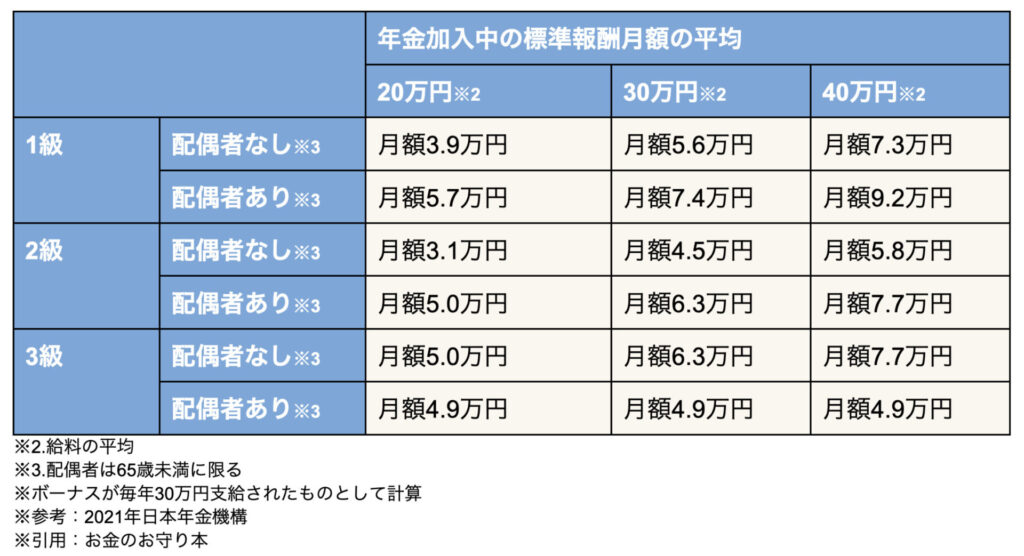

受給金額

障害年金の受給金額は次表の通りです。

障害基礎年金

障害厚生年金

第1号被保険者がもらえる障害年金は、上段の障害基礎年金のみです。第2号被保険者は、障害基礎年金と障害厚生年金を合わせた金額がもらえます。

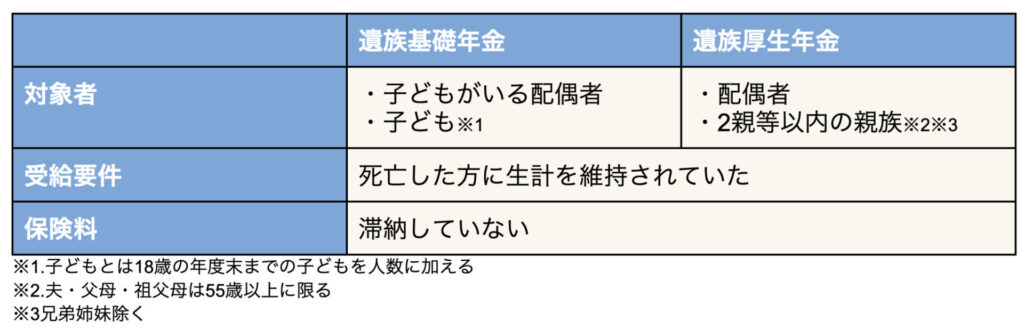

遺族年金

遺族年金は、亡くなった方に生活を支えられていた遺族がもらえる年金です。年齢などの一定の要件を満たしている遺族に給付されます。

死亡保険みたいなものだと思ってください!

受給要件

遺族年金の受給要件は次表の通りです。

遺族基礎年金は配偶者と子どもしかもらえませんが、遺族厚生年金は2等身以内までもらえます。

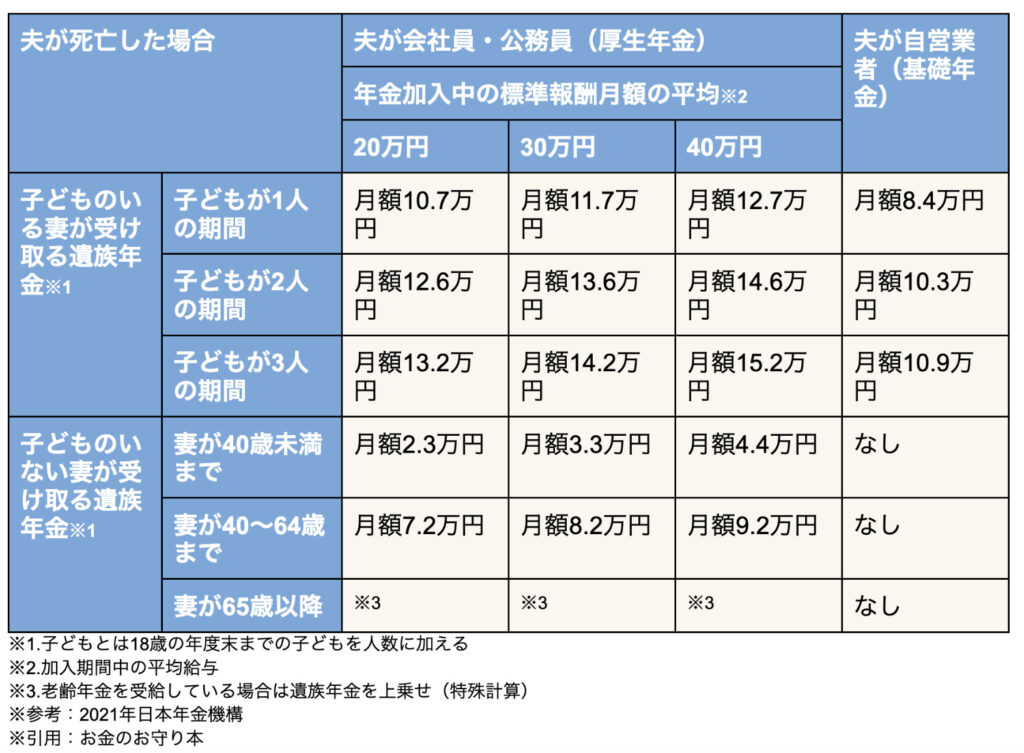

受給金額

遺族年金の受給金額は次表の通りです。

受給金額はあくまでも一例です。個人の収入によって異なるので注意してください。

まとめ:年金保険は国民の生活を支える生活保障制度

年金は日本国民一人ひとりの生活を支えるための生活保障制度です。年金制度が破綻することを心配している方もいますが、政府がしっかり備えているので安心してください。

しかし、今後の日本は「高齢化社会」になります。年金の仕組みを理解したうえで、老後に備える方法を考えていきましょう!

- 年金は、ほぼ確実にもらえる

- 職業によって加入する年金が異なる

- 年金は老齢・障害・遺族の3種類

これからもお金迷子を少しでも減らせるように「お金の教育を義務教育に」を信念に走り続けます。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!