iDeCoって受け取るときに税金がかかるんだよね?

そうだよ!受け取り方法によって納税額が変わるよ!

えー、どうやって受け取ればいいの?

iDeCoには複数の受け取り方があり、選択する方法によって納税額が変わります。そのため、どのように受け取ればいいか悩んでいる人も多いのではないでしょうか。

勤務先からの退職金の有無や、iDeCoの積立金額によって最適な受け取り方法が異なります。iDeCoを受け取るまでに最適な方法を学んでおきましょう。

- iDeCoで損しない受け取り方法

- 受け取る際にかかる税金

- 退職金との受け取る順番

受け取るときに慌てないように、余裕をもって学んでおこう!

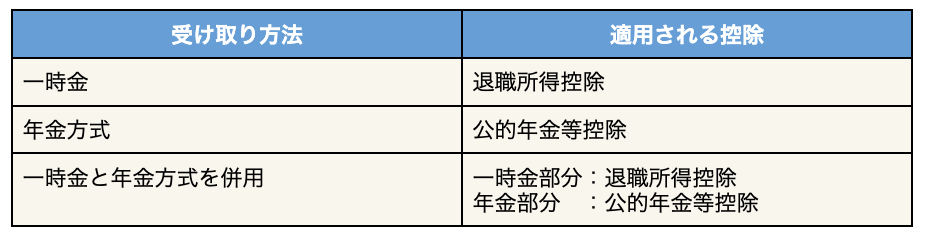

iDeCoの受け取り方法

iDeCoの受け取り方法には、一括で受け取る「一時金」、5年から20年の期間を決めて受け取る「年金」があります。基本的に60歳以降から受け取ることができ、75歳までに受給を開始しなければなりません。

また、一部を一時金として受け取り、残りを年金として受け取る「併給」も可能です。

受け取り方で納税額が変わるから、どの方法を選ぶかが重要だよ!

iDeCoの受取時にかかる税金

iDeCoは選択する受け取り方法によって納税額が異なります。ここでは、受け取り方法ごとの納税額を詳しく解説します。

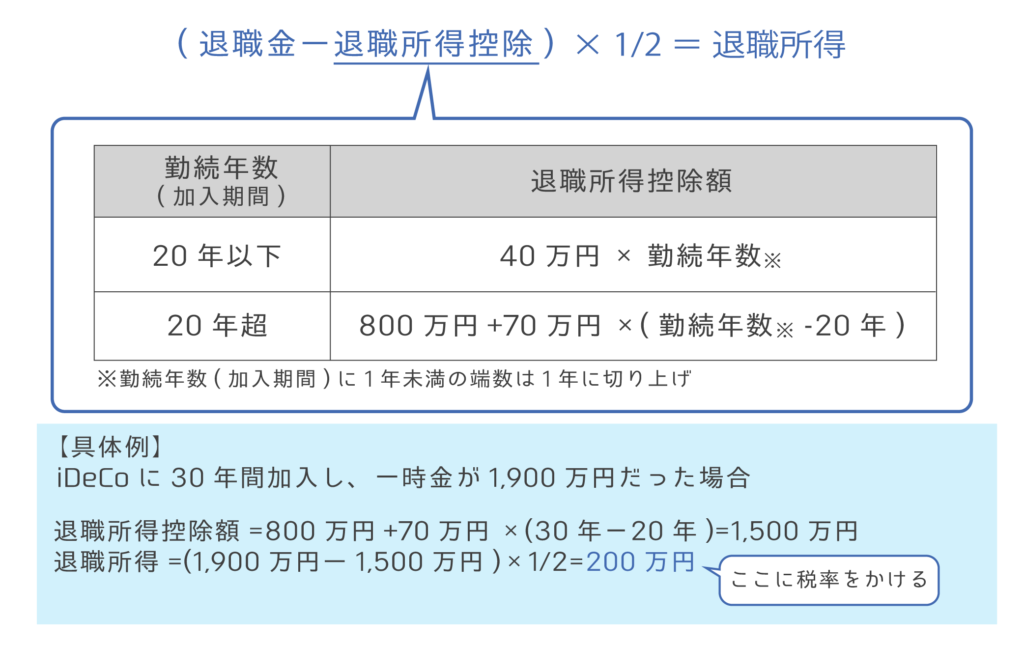

一時金として受け取る場合

iDeCoを一時金として受け取る場合は退職金と見なされ、退職所得控除が適用されます。一時金にかかる税金は、下図のように計算され、受取金額が退職所得控除未満であれば税金がかかりません。

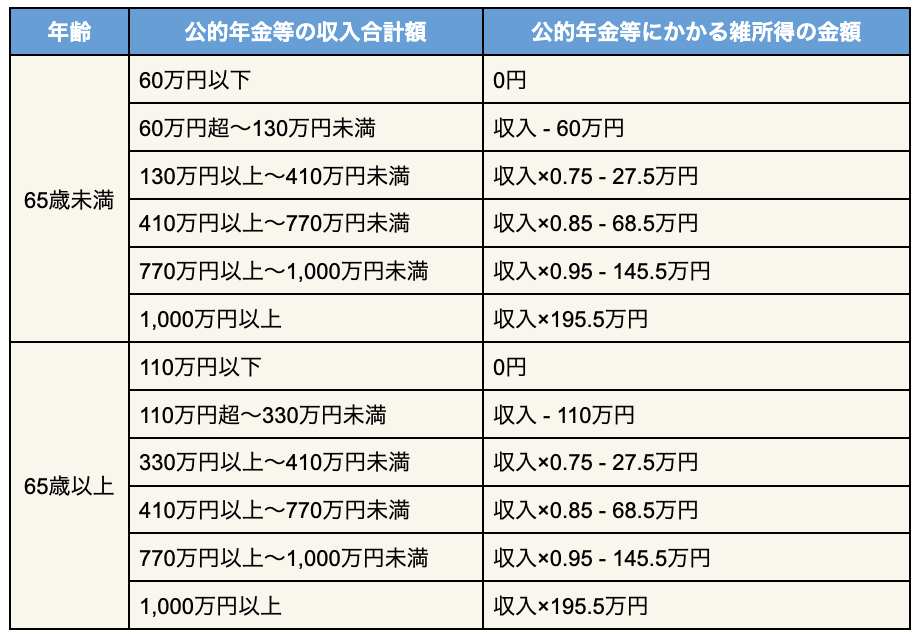

年金として受け取る場合

iDeCoを年金として受け取る場合は雑所得と見なされ、公的年金等控除が適用されます。納税額を計算する際は、下図のようにiDeCoと公的年金を合算して行います。

雑所得の金額は、iDeCoの年金と公的年金の合計所得金額によって異なります。1,000万円以下の場合は、下表のように計算します。

合計所得金額が1,000万円を超える場合は、国税庁HPをチェックしてください。

65歳未満の人は、iDeCoの年金や公的年金の合計額が60万円以下、65歳以上の人は110万円以下であれば税金はかからないよ!

一時金と年金を併用して受け取る場合

iDeCoの一部を一時金として受け取り、残りを年金として受け取ることも可能です。

併用して受け取る場合、一時金部分に退職所得控除、年金部分に公的年金等控除が適用されるため、より多くの控除を受けられます。

退職金控除で引ききれない場合におすすめだよ!

iDeCoの受け取りで損しない方法

iDeCoで損しないためには、退職金の有無と金額に応じて受け取り方法を選択することが大切です。ここでは、受取金額が退職所得控除より少ないケースと、多いケースに分けて解説します。

退職金とiDeCoが退職所得控除より少ない場合

退職金とiDeCoの合計金額が退職所得控除より少ない場合は「一時金」で受け取るのがおすすめです。退職所得控除が適用される一時金で受け取れば、税金がかかりません。

また、一時金で受け取っておけば、公的年金とあわせて受給する際に納税額が増える心配をしなくて済みます。iDeCoに積み立てた資金を継続運用したい方は、つみたてNISAなどを活用してみましょう。

退職金とiDeCoが退職所得控除より多い場合

退職金とiDeCoが退職所得控除より多い場合は、以下の受け取り方法から適切なものを選びましょう。

- iDeCoを先に受け取る

- 退職金を先に受け取る

- 一時金と年金形式を併用して受け取る

なお、一定期間内で受け取ったiDeCoと退職金は、受け取り金額が合算されてしまいます。合算される期間は、受け取る順番によって異なるため、勤務先から退職金が支給されるタイミングに応じて、柔軟に対応することが大切です。

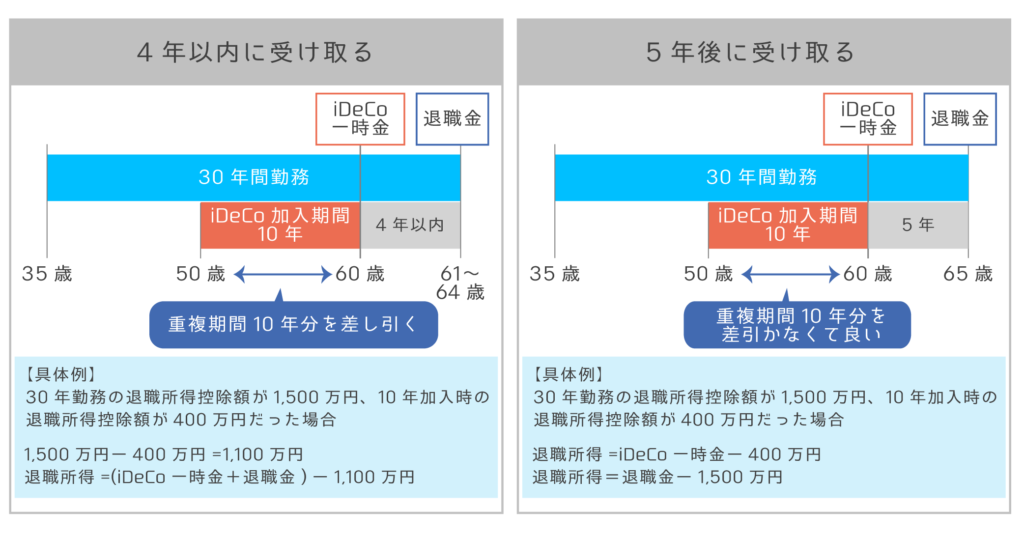

iDeCoを先に受け取る

iDeCoを受け取った5年後に退職金を受け取ると、iDeCoと退職金は合算されません。したがって、それぞれの加入年数・勤続年数に応じた退職所得控除が適用されます。

退職金を4年以内に受け取った場合は、下図のように退職所得控除から重複期間分が差し引かれてしまうので注意しましょう。

iDeCoを先に受け取るなら、5年後に退職金を受け取るのがポイントだよ!

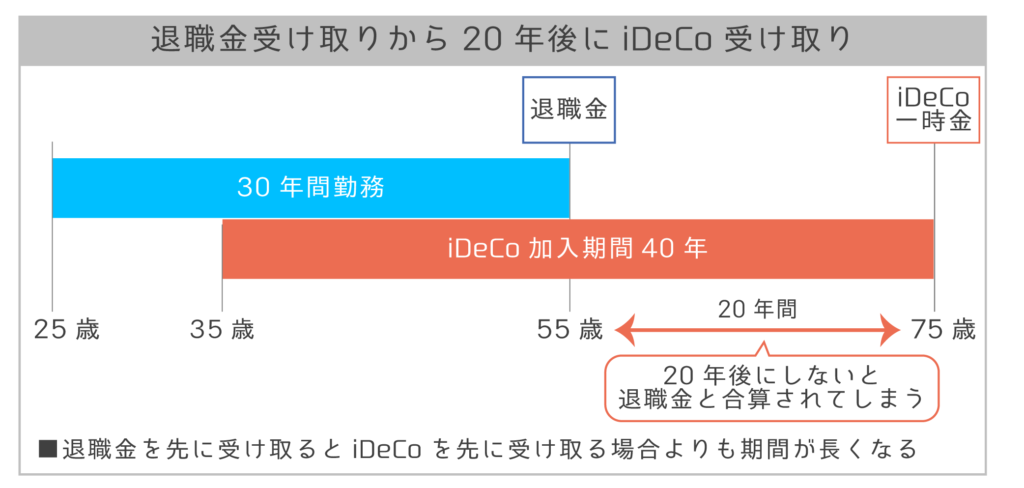

退職金を先に受け取る

退職金を先に受け取った場合は、iDeCoの受け取りを20年後にしなければなりません。iDeCoを先に受け取ったケースより期間が長くなってしまうので、可能な限りiDeCoを先に受け取れるように調整してみましょう。

退職金を先に受け取ると、iDeCoの受給が20年後なってしないと控除額が減ってしまうよ!

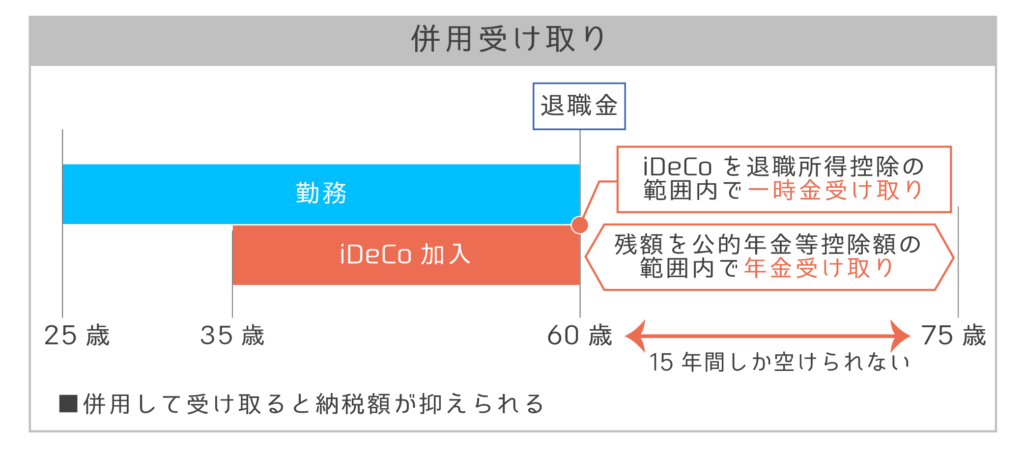

一時金と年金形式を併用して受け取る

iDeCoを先に受け取れなかったり、受け取り金額が退職金控除以上になる場合は、一時金と年金を併用して受け取るのがおすすめです。

図のように、退職金とiDeCoの受け取り期間が15年しか空けられないような状況では、退職所得控除の範囲内で受け取り、残額を公的年金控除の範囲内で受け取るのがおすすめです。

まとめ:iDeCoで損しないように受け取り方を選ぼう

iDeCoを受け取るときにかかる税金は、退職金の金額や受け取り時期、受け取り方法によって異なります。退職金を受け取る時期は、勤務先によって決められているため、損しないためには自分にあったiDeCoの受け取り方法を選ぶことが大切です。

iDeCoの受け取り方法は、60歳以降に選択するため、それまでにどの方法で受け取ると損しないかを検討しておきましょう。

- iDeCoは受け取り方で納税額が変わる

- 受け取り方法によっては損してしまう

- 判断ポイントは退職金の有無と金額

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!