老後の年金から税金と社会保険が引かれるって本当?

.jpg)

本当だよ。だから年金額がそのままもらえるわけではないんだ

え、じゃあ年金の手取りはいくらになるの?

気になるよね。詳しく解説するね!

老後に支給される老齢年金は、給与と同じように税金や社会保険料が差し引かれます。そのため、手取り額を知らずに老後の資産設計をすると、生活費を見誤ることになりかねません。

そこで、この記事では年金の手取り額や老後の不安に備える方法を解説します。老後の生活に不安を抱いている方は、ぜひご覧ください。

- 老齢年金の手取り額

- 老齢年金から引かれるもの

- 年金の不安を解消する方法

老後の不安を取り除くには、お金の勉強が必須だよ!

老齢年金の手取りはいくら?

将来もらえる年金額は誕生月に日本年金機構から送られてくる「ねんきん定期便」で確認ができます。

しかし、50歳未満の方に送られる「ねんきん定期便」には、これまでの加入実績に応じた年金見込額しか記載されておらず、今後支払う予定の保険料分は加味されていません。そのため、50歳未満の方は「ねんきん定期便」を見ても、将来もらえる老齢年金の額が把握できないのです。

将来の年金額を把握するには、自身で年金額を計算する必要があるよ!

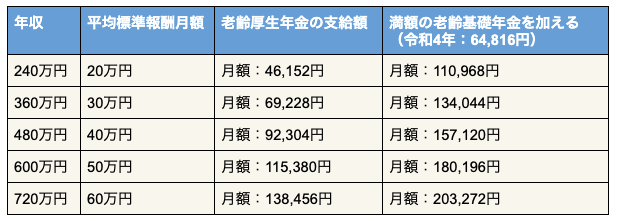

老齢年金の支給額(年収別)

厚生年金に加入している方の受給額は、年収によって変わります。以下の条件で年収別に計算すると、ご覧のような結果になります。

- 単身

- 平成15年4月以後、厚生年金に40年間(480ヶ月)加入

- 40年間、年収が変わらないものとする

- 老齢厚生年金の支給額は「平均標準報酬月額✕5.769/1,000✕加入月数(480か月)」で計算

- 満額の老齢基礎年金を加える(令和4年)

年収500万円で、月額約15万円の年金が支給されるということだよ!

老齢年金から税金と社会保険料を差し引かれた金額が手取り額となる

老齢年金は、給与と同じく以下の項目が差し引かれ、残った金額が手取り額になります。

- 所得税

- 住民税

- 社会保険料

所得税

所得税がかかるのは以下の基準を満たす方です。

- 65歳未満:年間108万円以上

- 65歳以上:年間158万円以上

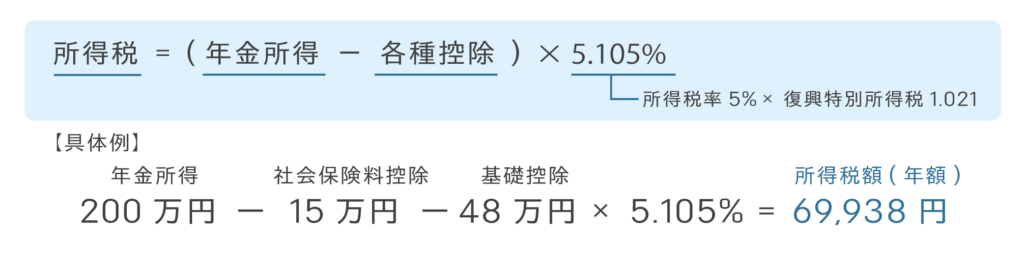

年金の所得税は以下の式に基づいて計算されます。

このように年金から所得税が徴収されます。なお、年金で所得税が徴収されるのは老齢年金のみです。

障害年金や遺族年金には所得税が課されないよ!

住民税

65歳以上の方が年間18万円以上の年金を受け取った場合には、住民税が差し引かれます。

基本的に「前年課税所得 × 10% + 均等割(一定の所得がある方が均等に負担する税)」が住民税の額となります。

たとえば、前年の課税所得が100万円の場合「10万円 +5,000円( 均等割)」が年額の住民税です。ただし、自治体によって税額が異なるので、詳しくはお住まいの市町村に確認してみましょう。

社会保険料

年金から差し引かれる社会保険料は以下のとおりです。

- 介護保険料

- 国民健康保険料(後期高齢者医療保険料)

65歳以上で1年間の年金受給額が18万円以上の方が対象で、保険料は前年の所得に応じて決定されます。ただし、国民健康保険(後期高齢者医療保険)の天引きは、介護保険料と国民健康保険の合計金額が、年金受給額の2分の1以内であることが条件です。

なお、保険料は住んでいる地域によって異なるため、自身で市区町村に確認する必要があります。

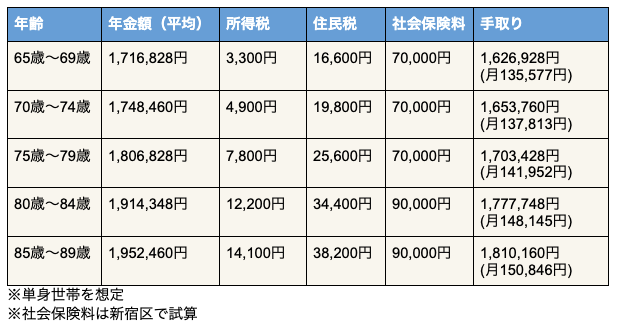

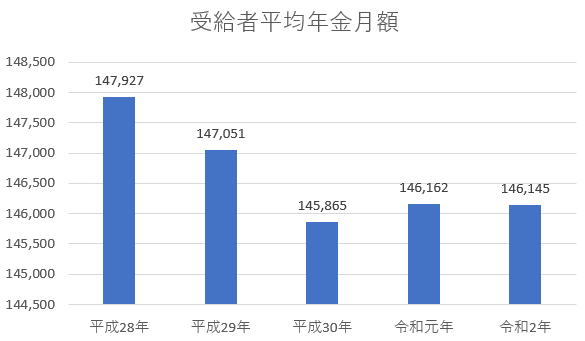

老齢年金の手取り平均額

厚生労働省の資料によると、老齢厚生年金の平均支給額は令和2年時点で「月額146,145円」、老齢基礎年金のみだと「月額56,358円」と公表されています。

そこから税金や社会保険料が差し引かれた手取り額を年齢別の平均額でまとめると、以下のような結果になります。

この金額はあくまでも概算なので「自身の年間支給額ー差し引かれる金額」で計算しなければいけません。

これだけしかもらえないの!?

そうだよ。だから老後資金の備えが必要なんだ。

平成30年より増えているものの、長期的には減少傾向にあることがわかります。少子高齢化が進む日本では、今後も年金額が減少し続けるでしょう。

老後の安定した生活を手に入れるには、今から老後に備えて準備をしておくことが必要です。

将来の年金に不安を感じたらやるべきこと

ここまで解説したように、老齢年金の金額は決して高くはありません。そのため、将来の年金に不安を感じる方も多くいらっしゃるでしょう。

とくに20代、30代の方は「そもそも年金がもらえるのか」という不安もあると思います。そうした不安を解消するためにも、老後に備えて「投資」をしましょう。

「投資なんて怖い」と感じる方もいると思いますが、政府も「資産倍増計画」を打ち出し、貯蓄から投資へシフトさせるための策定を進めています。とくに「つみたてNISA」と「iDeCo」は少額からはじめられる投資として、国が推奨している制度です。

投資したお金は節税対象となり、うまく運用すれば資産を増やすこともできるので、将来の年金に不安を感じる方は、投資を検討してみてはいかがでしょうか。

なお、投資をはじめるには「証券口座の開設」が必要です。

証券口座はネットで簡単に開設ができる「SBI証券」か「楽天証券」をおすすめします。どちらも手数料が安く、ポイント投資も可能なので初心者でも安心してはじめられます。

SBI証券と楽天証券の口座開設方法は、この記事で解説してるよ!

▶︎SBI証券で口座開設する方法(マネリテ学園ブログ)

▶︎楽天証券で口座開設する方法(オフィシャルブログ)

まとめ:老後の資金は今から準備をしよう

一定額以上の年金を受給するときには、税金や社会保険料が差し引かれます。支給額だけを確認するのではなく、実際の手取り額を計算しておくことが大切です。

また、少子高齢化の影響で支給額は減少傾向にあり、今後も増加する見込みはありません。少額でもいいので、投資をしながら老後に備えて準備をしましょう。

- 老齢年金から税金や社会保険料が引かれる

- 年金額は減少傾向にある

- 投資をして老後に備えよう

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!