今は円安だからiDeCoを始めるのを待ったほうがいいの?

そんなことないよ!どのタイミングで始めても大丈夫だよ!

そうなんだ!でも、どうして?

iDeCoを正しく利用すれば元本割れのリスクを抑えられるからだよ!詳しく紹介するね!

円安が進んでいることを耳にして、今からiDeCoを始めると損してしまうのでは…と不安に感じている人が多いのではないでしょうか。iDeCoは、投資対象を分散させ、長く運用することでリスクを抑えられます。

今回は、円安でもiDeCoを始めて問題ないのかをわかりやすく解説します。

- 円安でもiDeCoを始めていいのか

- iDeCoで円安リスクを低減する方法

- iDeCoが円安の影響を受けるケース

リスクを抑える方法を理解して、iDeCoを活用しよう!

【結論】円安でもiDeCoを始めてOK!

結論、円安でもiDeCoを始めて問題ありません。

iDeCoは、投資対象を分散させながら長期運用すれば、円安の影響を受けにくくなります。そのため、始めるタイミングをじっくり検討するよりも、可能な限り早く始めるほうが、iDeCoのメリットを得られやすくなるでしょう。

そもそも円安とは、円の人気が下がり、価値が落ちている状態をいい、一般的には基軸通貨の「ドル」と円を比較して判断されます。

たとえば、1ドル100円であったのが、1ドル150円になったとします。1ドル=100円のときは30,000円があれば300ドルに交換できますが、1ドル=150円になると200ドルしか交換できません。

このように円安が進むと円の価値が落ち、交換できる外貨が減ってしまいます。

円安について詳しく知りたい人は、この記事を読んでね!

DeCoで円安リスクを低減する方法

iDeCoで円安リスクを低減する方法は以下の3つです。

- 資産分散する

- 時間分散する

- 運用状況を定期的にチェックする

資産分散する

iDeCoは、さまざまな資産に分散して運用することで、円安リスクを低減できます。

たとえば、株式や債券など複数の資産にわけて投資するとします。それぞれの資産は常に同じ値動きをするわけではないので、特定の資産が値下がりしたとしても、ほかの資産の値上がりでカバーできるのです。

また、投資する対象を国内だけでなく、外国に分散させることも効果的です。日本の株式だけに投資していると、日本経済が不安定になったときに大きなリスクがあります。ところが、アメリカなど外国の株式にも投資していれば、リスクを軽減できるでしょう。

時間分散する

円安による資産の価格変動リスクを抑えるには、時間分散が有効とされています。時間分散とは、一度に大きな金額を投資するのではなく、「毎月12,000円ずつ積み立てる」のように一定金額を継続的に投資し、購入時期を分散させることです。

投資は一番安い価格で買って、一番高い価格で売るのが理想です。ところが、価値を予測するのはプロでも難しく、高く買ってしまうことを防止するために時間分散が有効とされています。

なお、iDeCoは60歳まで資金を引き出せないので、長期運用が前提となります。そのため、iDeCoをコツコツ続ければ、自動的に時間分散でき、リスクを抑えられるでしょう。

コツコツ積み立てるのが大切だよ!

運用状況を定期的にチェックする

iDeCoで資産運用する際は、少なくとも年に一度は運用状況をチェックしましょう。資産状況にあわせて配分変更やスイッチングを検討することが投資リスクの低減につながります。

配分変更とは、これから投資する商品の配分割合を変更することをいい、スイッチングは資産の全部もしくは一部を売却して、ほかの金融商品へ入れ替えることです。

運用を続けていくと、相場の影響を受けて保有資産の割合が異なってくるので、想定よりもリスクが大きくなっている可能性があります。そのため、リスクが高くなっていないかを定期的に確認し、バランスを調整することが大切です。

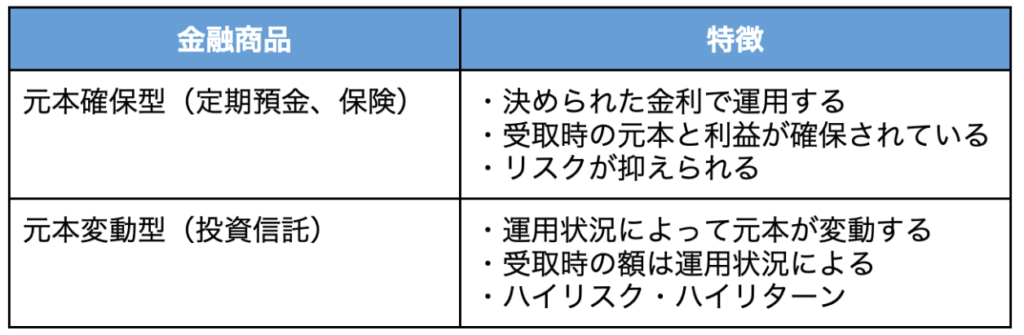

iDeCoで選べる商品は主に2種類

iDeCoで選べる商品は主に「元本確保型」と「元本変動型」の2種類です。違いは以下の通りです。

元本確保型

定期預金や保険などの元本確保型を選べば、大きな損失が出ることはありません。ただし、円の価値が下がれば、それだけ受け取れるお金の実質的な価値も低下します。

たとえば、1,000円を10年間貯金している間に、200円で買えたものが将来400円になったとします。10年前は5個も買えていたのに、今では2個しか買えません。

金額は減っていないけど、お金の価値が減ってしまうんだよね…

元本変動型

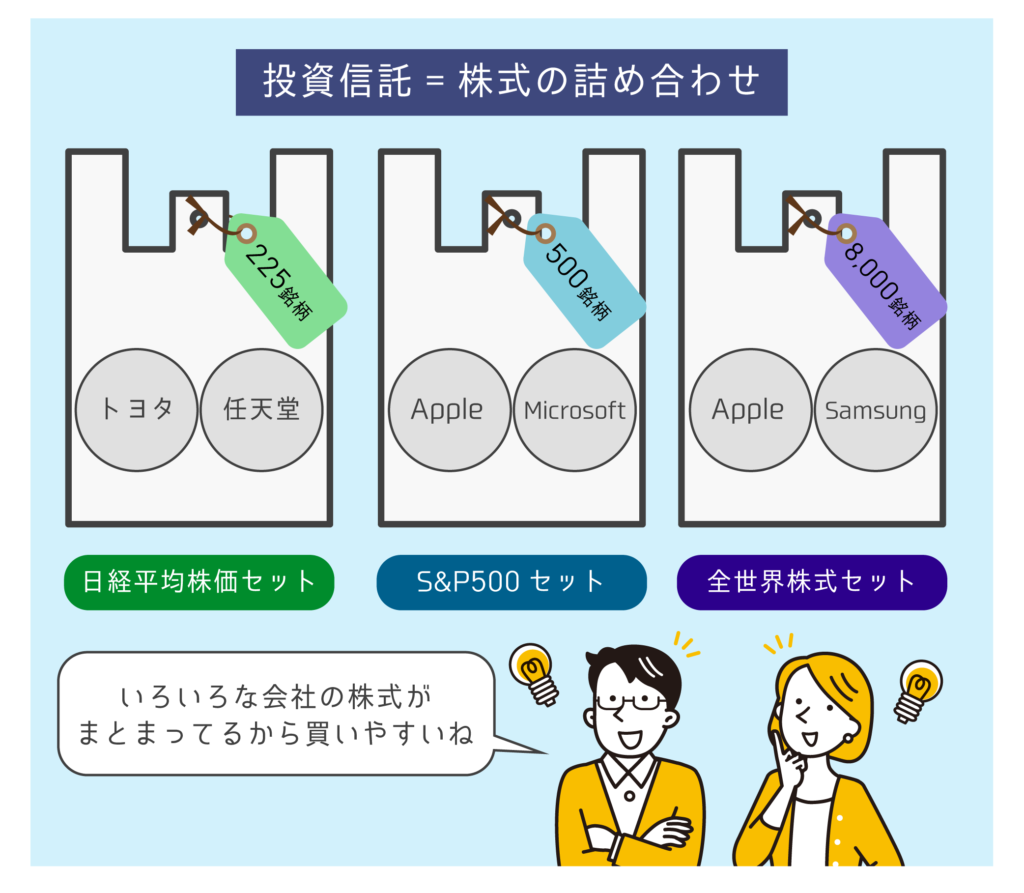

元本変動型の代表である「投資信託」は、資産運用のプロに資金を預けて、代わりに運用してもらう金融商品です。投資信託は、国内外の株式や債権などを集めた「詰め合わせパック」として販売されています。

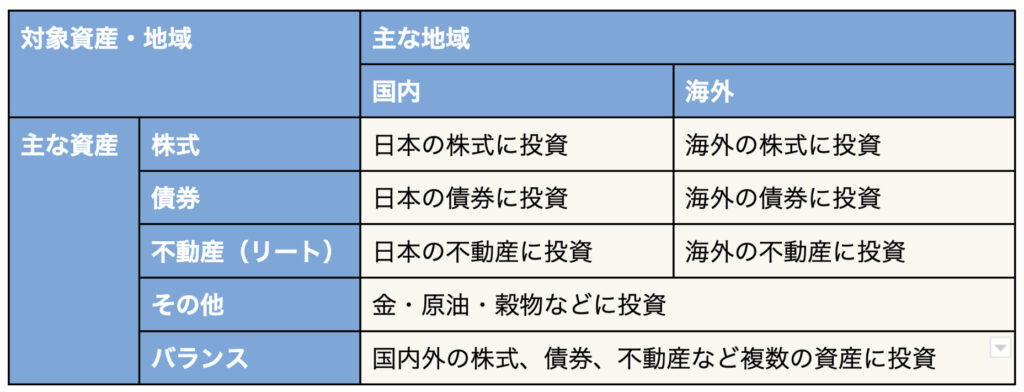

投資信託の投資対象は、株式や債権などの資産と、国内と海外の地域に分類できます。なかには複数の投資対象を組み合わせた商品もあり、投資する資産と地域を分散させることも可能です。

なお、投資の対象によって想定されるリスクやリターンが異なります。

円安・円高の影響を受けるのは、海外の株式や債券を運用する場合です。たとえば、円の価値が上がると、保有している海外の株式や債券の価値は下がります。実際に1万ドルの資産を保有していると仮定し、円の価値が上がったときの価値を計算してみましょう。

1ドルが130円の場合:1万ドル=130万円

1ドルが100円の場合:1万ドル=100万円

同じ1万ドルの資産を持っていても、1ドルが130円のときと100円のときでは、30万円もの差が出ます。

短期投資をすると、投資タイミングによる影響が大きくなってしまうよ!

まとめ:iDeCoは始めるタイミングよりも続けることが大切

iDeCoの運用は、円安の影響を気にしすぎる必要はありません。為替レートは常に変動し、予測しながら運用するのはプロでも難しいためです。

なお、リスクを抑えてiDeCoを運用したい場合は、始めるタイミングを見極めることよりも、なるべく長くコツコツと続けることを意識しましょう。

- 円安でもiDeCoを始めてよい

- iDeCoは投資対象を分散してコツコツ続けることが大切

- 運用を始めたあとも定期的に運用状況をチェックする

iDeCoを始める際は、自身のリスク許容度に応じて金融商品の組み合わせや配分を検討することが大切です。iDeCoをどこの証券会社で始めればいいかわからない方は、こちらの記事を参考にしてください。

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!