私的年金って何?国民年金や厚生年金と何が違うの?

.jpg)

私的年金は、自分で掛金を払って将来の年金を上乗せする制度だよ

難しくて、どんな制度がよくわかんないよ…

私的年金の制度を理解しておくと将来の生活に不安がなくなるよ!詳しく解説するね!

私的年金とは、公的年金(国民年金・厚生年金)とは別に自分で加入し、掛金を支払った分だけ将来受け取る年金額を上乗せできる制度です。

私的年金には企業年金や個人年金など、さまざまな種類があり、加入条件や運用方法も異なります。

また、受け取り方で税金が大きく変わるため、制度内容を知っているだけで将来の受給額が大きく変わります。

自分が加入できる私的年金と、最適な受け取り方を把握して、老後の資産設計を明確にしていきましょう。

- 私的年金の種類

- 私的年金の受け取り方の違い

- 60歳前に退職した場合の対応

私的年金を活用して、将来もらえるお金を増やそう!

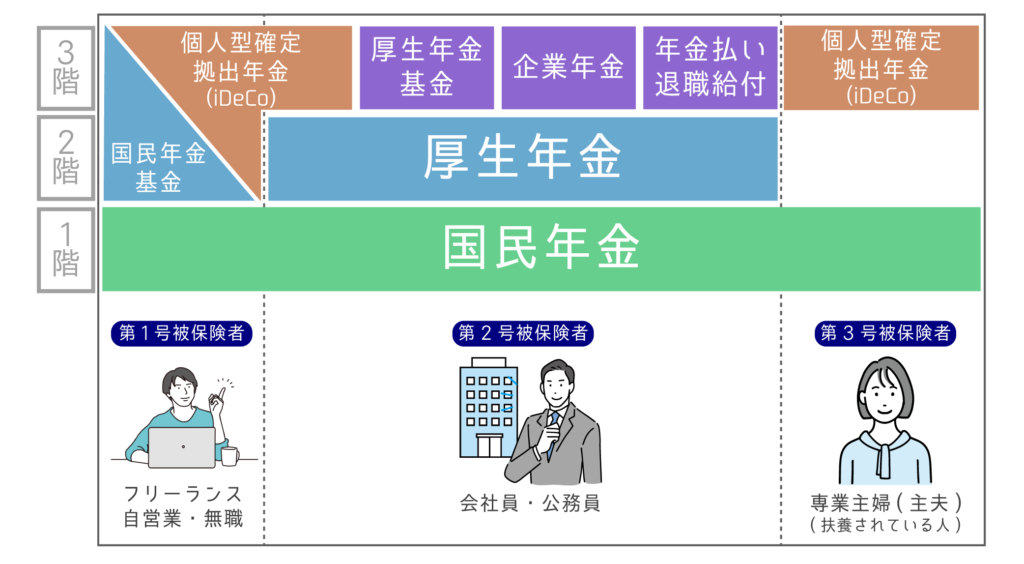

私的年金とは

私的年金は、公的年金に上乗せして給付される年金制度です。

日本の年金制度は、3階建ての構造になっており、私的年金は3階に位置しています。加入するか否かは個人の自由ですが、支払った掛金分だけ将来の年金受給額が増加します。

ただし、積み立てた掛金は基本的に60歳まで受け取れないので注意が必要です。

私的年金の運営は国ではなく、企業や団体が行っているため、問い合わせ先や手続き方法は加入している私的年金によって異なるので注意しましょう。

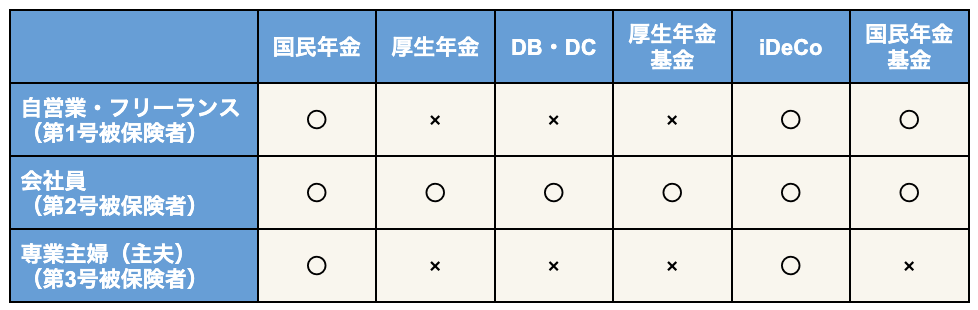

私的年金の種類

私的年金は、会社が社員の退職後の生活を保障するために実施する「企業年金」と、個人が任意で加入する「個人年金」があります。

それぞれ加入できる対象者は以下のとおりです。

詳しく紹介するね!

企業年金

企業年金は、社員が受給する厚生年金に上乗せして給付を行う私的年金です。導入している会社のほとんどが福利厚生の一環として取り入れています。一般的に会社が資金を拠出し、退職金の一部として支給しています。

また、企業年金は以下の3種類に分かれており、給付額や運用方法が異なります。

- 確定給付企業年金

- 企業型確定拠出年金

- 厚生年金基金

確定給付企業年金(DB)

確定給付企業年金の給付額は、あらかじめ会社が約束しています。

会社が掛金を拠出・運用した結果、約束した金額に満たなかった場合は、会社が補填したうえで給付します。掛金の運用責任が会社にあるため、社員が損をしたり運用成果を心配する必要がありません。

企業型確定拠出年金(DC)

企業型確定拠出年金は会社が掛金を支払い、社員が運用を行う制度です。

確定給付企業年金と異なり、社員が運用リスクを負うため、運用損益は社員に帰属します。

そのため、会社には適切な運用を行うことを目的とした投資教育を社員へ実施する義務があります。これらの投資教育は、入社時に研修の一環として行われるのが一般的です。

投資先で将来の受給年金額が決まるから、よく検討してから投資先を選ぼうね!

厚生年金基金

厚生年金基金とは、老齢年金の一部を国に代わって支給する独立機関です。

基金が老齢年金を支給する際に、独自の年金を加算して給付するため、通常よりも多く年金が支給されます。

しかし、基金は平成26年4月1日以降に新規設立が認められなくなりました。

さらに、経済情勢の変化などから制度自体が破綻しかけているため、厚生年金基金に加入している会社には確定給付年金や企業型確定拠出年金への移行が求められているのが現状です。

個人年金

個人年金とは、個人が自らの老後資金を準備するために加入する私的年金です。

個人年金は任意で加入ができ、公的年金に加えて掛金を支払います。

- 個人型確定拠出年金(iDeCo)

- 国民年金基金

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は掛金の拠出と運用を自身で行う私的年金です。

掛金は、確定申告や年末調整で申告すれば、所得税と住民税の節税効果が得られます。ただし、運用状況によっては元本割れが起きる可能性があるので注意が必要です。

会社員や自営業など、職業に関係なく加入できるので、将来の備えと節税手段として、多くの方が利用しています。

個人型確定拠出年金(iDeCo)については、下記の記事で詳しく解説しています。あわせてご覧ください。

国民年金基金

国民年金基金は、20歳以上60歳未満の自営業者やフリーランスが任意で加入する独立機関です。

国民年金保険料に加えて掛金を支払い、資金の運用は基金が行います。

掛金は、所得控除として節税効果が見込め、個人型確定拠出年金(iDeCo)との併用も可能です。なお、付加年金(任意で月400円の保険料を追加で納付する年金)の加入者は国民年金基金には加入できません。

私的年金の受け取り方

私的年金は基本的に60歳以降に、以下の受け取り方法から選択することとなります。

- 「一時金」で受け取る

- 「年金」で受け取る

私的年金にかかる税金は、受け取り方法によって異なるため、自身の状況を考慮して選択しましょう。

厚生年金基金と国民年金基金の受け取り方法は、年金のみだよ!

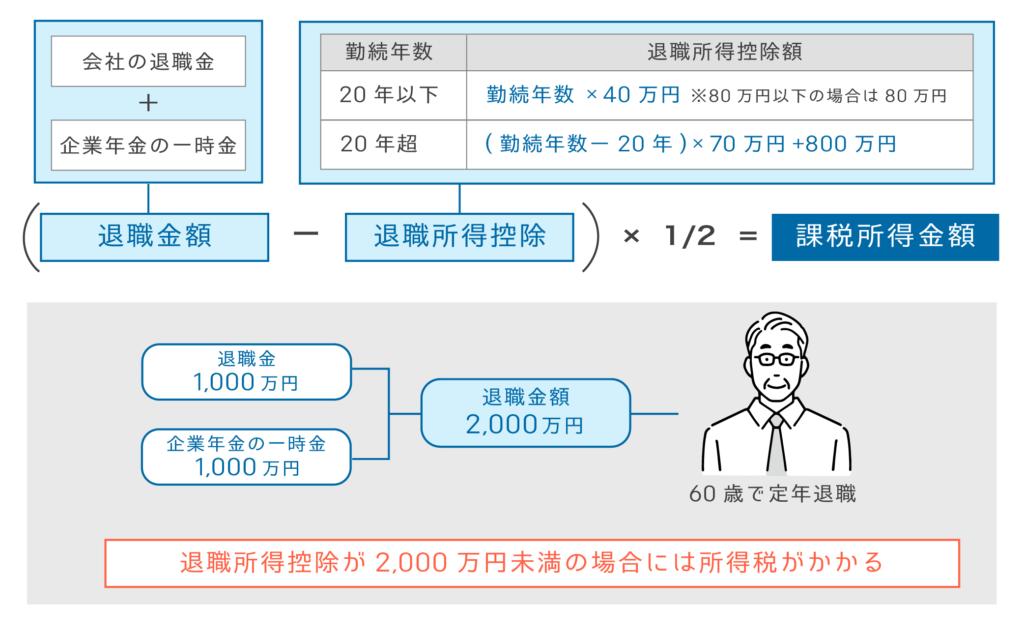

一時金で受け取る場合

一時金で受け取る企業年金は「退職所得」となります。

一時金として受け取る場合は、退職金との合計額が退職所得として計算されることを覚えておきましょう。

たとえば、60歳で会社を定年退職したときに退職金が1,000万円、企業年金が1,000万円受け取る場合、2,000万円が退職所得となります。

退職所得控除額が2,000万円未満だった場合は、所得税が徴収されるということです。

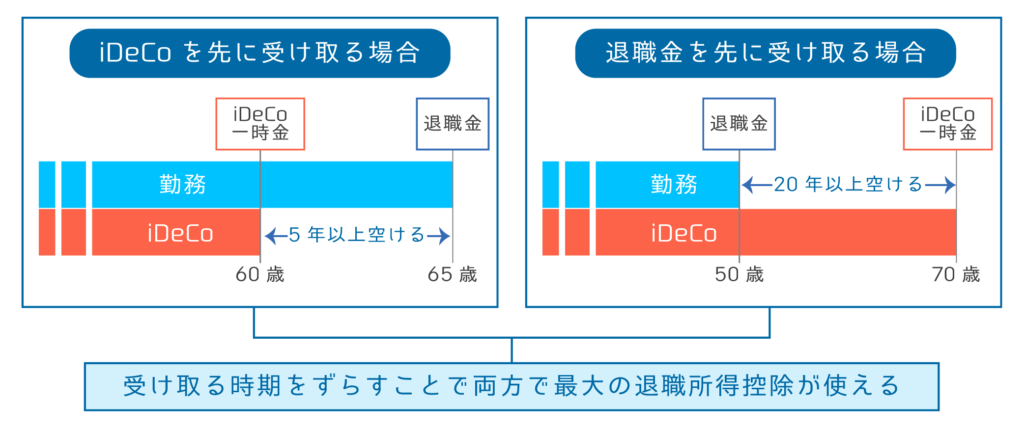

なお、企業年金を先に受け取り、5年以上空けて退職金を受け取った場合は、合算されずに両方に退職所得控除が適用されます。一方、退職金を先に受け取った場合は、iDeCoの受け取りまで20年以上の期間を空けなければ合算されてしまうので注意しましょう。

60歳で企業年金を一時金でもらって、65歳で退職金をもらえば節税できるってことだね!

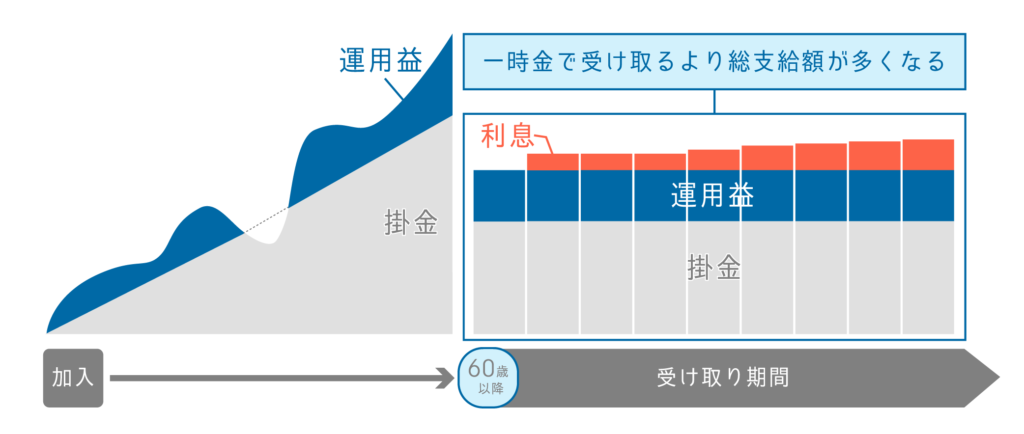

年金で受け取る場合

年金で受け取る企業年金は「雑所得」となり、一定金額以上の支給が行われると税金がかかります。また、私的年金分の年金額が上乗せされるため、住民税や社会保険料の負担が増える可能性もあることも覚えておきましょう。

なお、年金で受け取る場合は一定の利率(予定利率)を掛けた利息が上乗せされているため、一時金より総支給額が多くなります。

私的年金を受け取れる期間は一般的に10〜15年程度となっているので、ご自身が年金を受給できる期間を確認しておきましょう。

私的年金は一部を一時金で受け取り、残りを年金で受け取ることも可能だよ!

60歳より前に退職したら企業年金はどうなる?

会社に勤めていた方で企業年金に加入していた方が60歳前に退職しても、基本的に60歳まで引き出せません。

しかし、会社を退職すると加入していた企業年金から脱退するため、資産の預け先がなくなってしまうため、60歳前に退職する場合は以下のいずれかの対応が必要になります。

- 資産を移管する

- 脱退一時金を受け取る

資産を移管する

積み立てられた掛金は、退職したあとも個人の資産として残るため、別の機関に移管する必要があります。

転職した場合は転職先、自営業やフリーランスになった場合や転職先に企業年金がない場合は個人年金(iDeCo)が移管先です。

なお、退職後半年以内に手続きをしなければ自動的に国民年金基金連合会に移管されてしまいます。

国民年金基金連合会は、手数料が差し引かれたり、運用ができないなどのデメリットがあるため、忘れずに移管手続きを行いましょう。

脱退一時金を受け取る

勤続年数が短い場合や資産が少ない場合は、脱退一時金として引き出すことができます。

脱退一時金の請求は自身で行う必要があるため、企業年金の運営機関に問い合わせて、手続きを行いましょう。

退職したら私的年金以外で年金を増やす方法はないのかな…

国民年金の付加年金で増やすことができるよ!毎月400円払えば200円×納付月分が年金に上乗せされるんだ!

それ2年で元が取れるってことじゃん!早速加入しようっと!?

まとめ:私的年金制度で将来の年金を上乗せしよう

私的年金は、将来受け取る公的年金に上乗せする制度です。

公的年金の受給額が年々減少している中で、私的年金の加入の有無は老後の生活に大きく影響します。

なお、公的年金の金額を把握したうえで私的年金を検討したい方は、以下の記事を参考にしてください。

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!