貯金があっても不安なんだよね。いくらあればいいんだろう…

5円くんはなにに備えて貯金してるの?

そりゃあ、将来のためだよ!

まずは貯金の目的を決めて、必要金額を計算するのが大切だよ!貯金との向き合い方を紹介するね!

どれだけ貯金があっても将来が不安な人は、貯金の目的がはっきりしていないことが原因となっている可能性があります。貯金の不安を解消するには、貯金をする目的を明確にしたうえで必要金額を計算することが大切です。

ただ、インフレでお金の価値が下がる可能性があるため、当初の目的を果たせないことも考えられます。

いくら貯めても不安が消えない状況にならないためにも、貯金との正しい向き合い方を身につけましょう。

- 貯金があっても不安な理由

- 貯金をする目的の決め方

- 貯金以外の将来への備え方

将来に必要な金額がわかれば、不安はなくなっていくよ!

目的がないと貯金がいくらあっても不安が消えない

残念ながら、貯金する目的が明確になっていなければ、いくら貯金があっても不安はなくなりません。

お金はあくまでも、生きていくうえで使う「道具」です。

結婚資金や教育資金、マイホーム資金、老後資金など、これからの人生でかかるすべてに備えようとするのではなく、何に1番使いたいかを考えるのが大切です。

どのくらいお金が必要になるのかがわかれば、備えるべき金額が明確になって、将来への漠然とした不安が和らぐでしょう。

「なにに備えるか」の優先順位をつけることが大切なんだね!

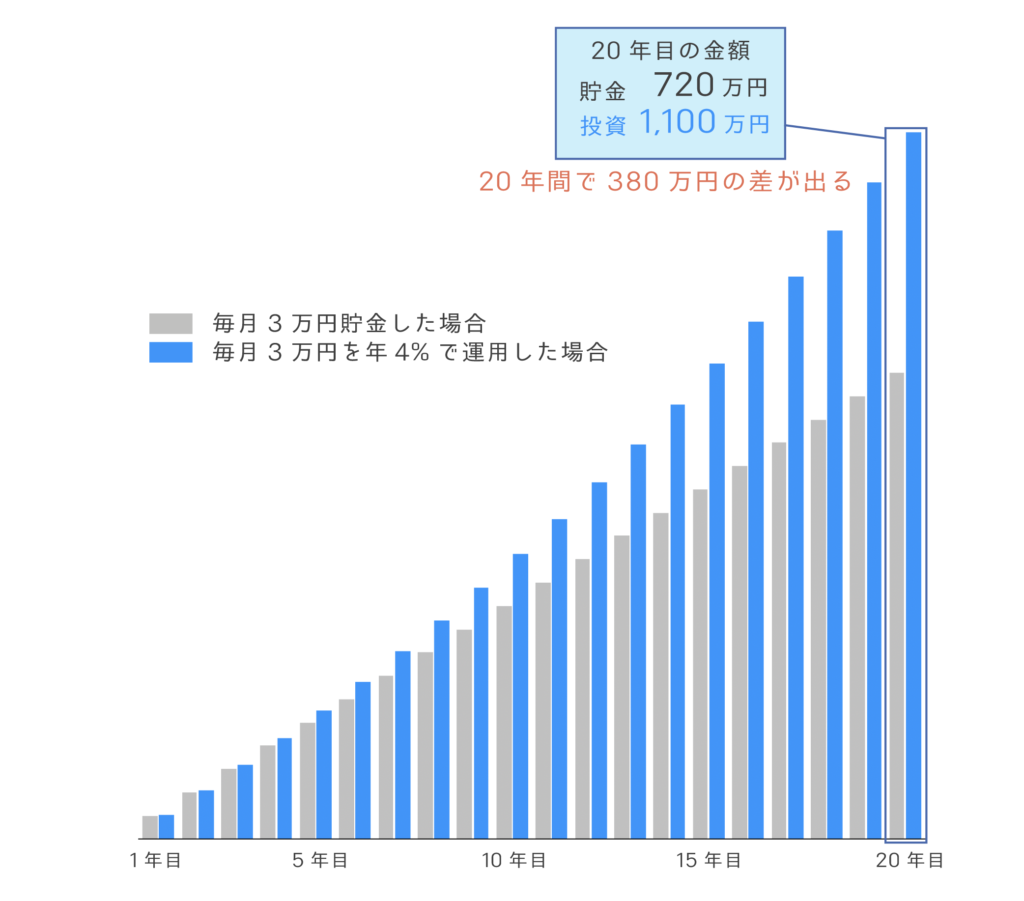

「とりあえず貯金」は危険

目的を決めたからといって、闇雲に貯金するのは危険です。貯金するだけでは、お金が減ってしまうリスクがあります。

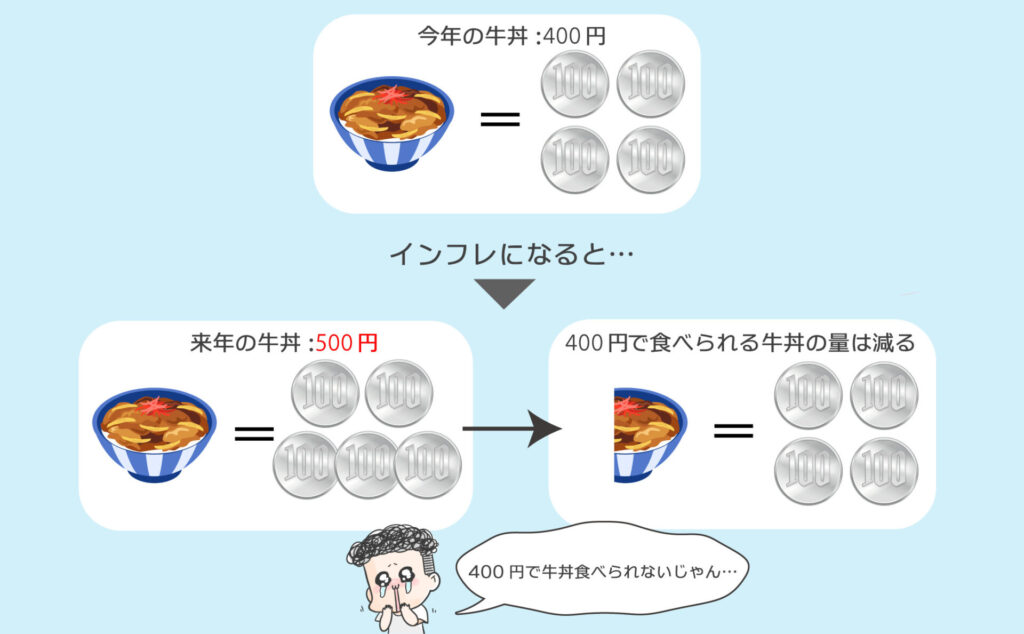

日本政府は経済成長するために年2%のインフレを目指しているため、毎年少しづつ物価があがっていきます。物価が上がっていくと、下図のように、今までと同じ金額で牛丼が食べられなくなってしまいます。

このように貯金額が増えていても、お金の価値が減ってしまうことで将来の生活が苦しくなってしまうのです。

貯金をしていることで0.001%ほどの金利がつきますが、年2%のインフレが続くと、お金を預けていても減っていく一方です。

100万円を1年預けても、もらえる利息はたったの10円だよ。

10円なんて手数料を一回払うだけでなくなっちゃうよ…

貯金をする主な目的

貯金する目的は、家庭環境や目指すライフスタイルなど、人によってさまざまです。まずは「生活防衛資金 + 5年先までに必要なお金」を意識して貯金していきましょう。

生活防衛資金

生活防衛資金とは、病気やケガで働けなくなったときや、突然失業したときに備えるためのお金です。

銀行で安全に保管しておきながら、必要なときにすぐに引き出せるのが、貯金のメリットです。

すぐにお金が必要になったときに備えて、生活費の6ヶ月~1年分を目安に貯金しておきましょう。

5年先までに必要なお金

生活防衛資金とあわせて貯金で備えておきたいのが、結婚資金や教育資金、老後資金などの5年先までに必要なお金です。

これらのイベントに必要な金額とタイミングは、人によって異なるので、自身のライフプランにあわせて貯金の目的を決めましょう。

ここからは、ライフイベント別に貯金額の目安をみていくよ!

結婚資金

結婚には、婚約や結納、新婚旅行といった、お金がかかる場面はたくさんあります。

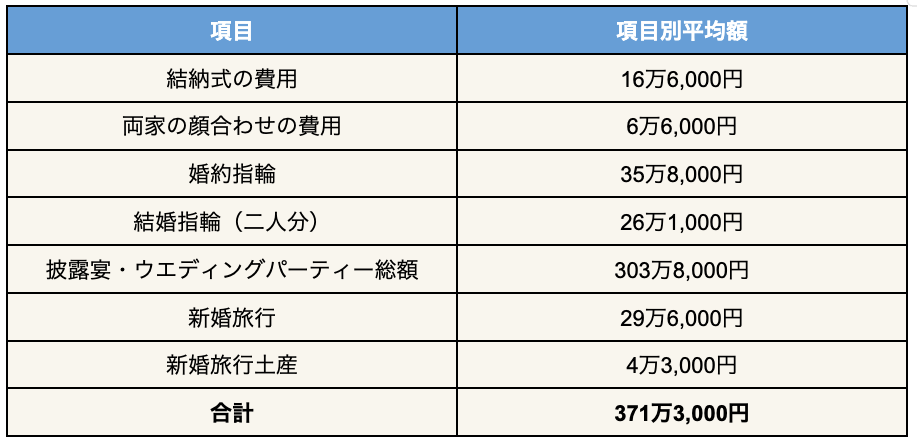

結婚にかかる平均費用は、以下のとおりです。

この表には、披露宴の招待客からのご祝儀や両親からの援助金などは含まれていませんが、披露宴の規模によってはこれ以上の費用がかかるケースも少なくありません。

また、新婚旅行の行き先によっても必要資金が異なるので、パートナーと話し合いながら貯金額の目標を決めておきましょう。

こんなに貯められるか不安と感じた人は、固定費を削って貯金額を増やしていこうね!

教育資金

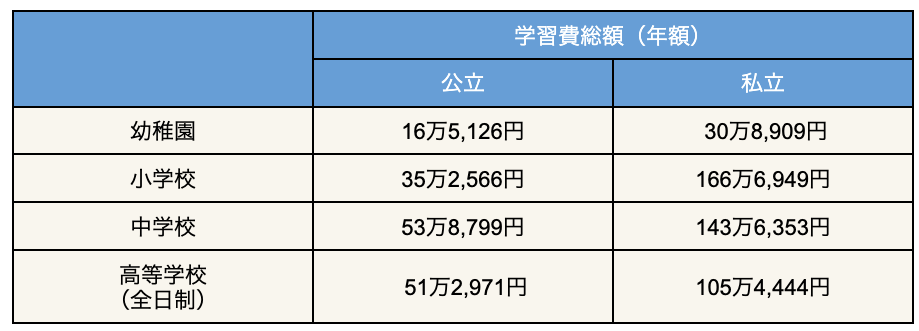

教育資金の目安は、子どもの年齢や進学先によって異なります。

学校種別にかかる費用は、以下のとおりです。

ぜんぶ公立でも全部で約580万円。ちょっと不安になってきた…

金額で見ると現実味があるよね。教育費に備える方法は、この記事を参考にしてね!

老後資金

老後資金の目安は、家族構成やライフスタイルなどによって異なります。

毎月の収入と支出のバランスが取れている状態であれば、老後生活に大きな不安を感じなくてもよいでしょう。ただし、入院や介護といった一時的にお金が必要になるタイミングに貯金で備えておくことが大切です。

一方、毎月の収支が赤字になっている場合は、不足分を補うための老後資金を蓄えておく必要があります。

まずは自分がもらえる年金額と毎月の支出額を把握して、老後いくらあれば安心かをシミュレーションしてみましょう。

貯金と投資の使い分けが大切

貯金は、いざという時にすぐに引き出せて便利ですが、貯金だけではお金の価値が減ってしまいます。そのため、お金を使うタイミングと目的に応じて、金融投資や自己投資と組み合わせていくことが大切です。

金融投資と自己投資について、詳しく紹介するね!

金融投資

「投資」と聞いて、「危ない」「借金」といったイメージをもっている方も多いでしょう。

金融投資は、お金を使ってお金を増やす仕組みのことをいい、投資方法を間違えなければ、将来に使えるお金を増やすことができます。

貯金だけで備えると、インフレによってお金の価値が減ってしまいますが、投資を活用することでインフレリスクに備えながら豊かな生活が送れるようになります。

初めての金融投資には、運用益が非課税で受け取れるNISAがおすすめです。NISAを始めるなら、取扱銘柄数が豊富で手数料が安いネット証券を選びましょう。

その証券会社がいいのか迷っている人は、こちらの記事を参考にしてね!

自己投資

お金を増やす手段は、金融投資だけではありません。

本を買って知識をつけたり、乾燥機やお掃除ロボットで自由に使える時間を増やしたりすることも立派な「自己投資」です。本業や副業に活用できるスキルを身につけられれば、より豊かな生活が送れるでしょう。

貯金ばかりで自己投資してなかった。読書するのもいいね!

まとめ

結婚資金や教育資金、マイホーム資金、老後資金など、ライフイベントがあるごとにお金が必要になります。

いざというときの生活防衛資金や、5年以上先に必要な結婚資金や教育資金といったお金は貯金で備え、余剰資金はスキルアップやお金を増やす金融投資に使いましょう。

- 貯金の目的を明確にすれば不安を解消できる

- まずは生活費の6ヶ月~1年分の生活防衛資金を貯める

- 貯金と投資の使い分けが大切

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!