火災保険の保険料が高いんだよね…

5円くんは、火災保険の補償内容や保険会社を見直したことある?

見直したことない…不動産会社に紹介された火災保険に加入したままだよ。

今の状況にあわせて補償内容や保険会社を見直せば、保険料を安くできるかもしれないよ!

住宅を購入したときや賃貸契約を結んだときに、不動産会社から紹介された火災保険に加入したまま見直していない人は多いのではないでしょうか。

不動産会社から紹介された火災保険には、不要な補償が含まれていることが多く、必要以上の保険料を支払っている可能性があります。

火災保険の保険料を安くするためには、補償内容や保険会社を見直すことが大切です。

- 火災保険の見直しポイント

- 火災保険を見直すタイミング

- 火災保険を見直すときの注意点

↓動画で視聴したい方はこちら↓

「保険スクエアbang!」なら、複数の保険会社を簡単に比較できるよ!

火災保険の見直しポイント

火災保険料を安くするためには、補償内容や保険会社を見直すことが大切です。

まずは、火災保険の見直しポイントを見ていきましょう。

補償内容

火災保険は火事の補償だけではなく、自転車事故を起こしたり、賃貸物件を壊したりしたときの補償が受けられます。

補償内容が多いほど安心できますが、不要な補償に入っていると保険料が高くなってしまいます。

火災保険を見直す際は、以下の6つのポイントに注目してみましょう。

それぞれの補償内容を理解して、どの補償が必要なのかを判断しよう!

家財保険

家財保険は、火災によって燃えた家具や家電、衣服などの家財を補償する保険です。

手持ちの家財を買い直すことを想定しながら補償金額を決めましょう。

なお、家財を買い替える費用のすべてを保険金でまかなうのではなく、一部を貯蓄で補うことを考えて、100万円~300万円を目安に設定するのがおすすめです。

家財保険は、賃貸物件や持ち家を問わず必要な補償だよ!

借家人賠償責任補償

借家人賠償責任補償は、火災や水漏れなどによって賃貸物件に損害を与え、大家さんに対して損害賠償責任が発生したときに補償する保険です。

補償金額は、不動産会社から指定される場合もありますが、1,000~2,000万円を目安に住宅の価値に応じて決めましょう。

住宅の価値が1,000万円であるにもかかわらず、補償金額が1億円に設定されているなど、住宅の価値に対して補償金額が高すぎる場合は、必要以上の保険料を支払っている可能性があるので、適切な金額に見直しましょう。

借家人賠償責任補償は、賃貸物件を契約するときに加入を求められることが多いから、補償金額を確認しようね!

個人賠償責任特約

個人賠償責任特約は、ベランダから布団を落として通行人にケガをさせたり、自転車で事故を起こしたりしたときの損害賠償責任を補償するための特約です。

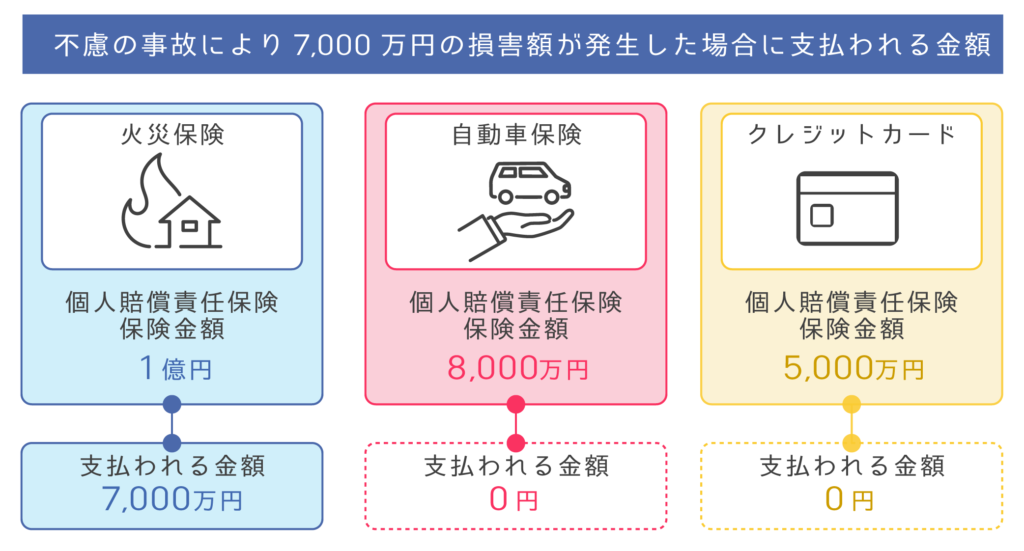

適切な補償金額は、想定する事故の種類や相手によって異なりますが、1億円を目安に設定するとよいでしょう。過去に小学5年生の少年が高齢者と衝突して9,520万円の損害賠償金を請求されたことがあります。

個人賠償責任特約は火災保険だけでなく、自動車保険やクレジットカードの特約としても付帯できるため、ほかの保険で加入していないか確認することが大切です。

損害保険は、重複して加入していても実際に発生した損害額しか支払われず、余計な保険料を支払うことになるので注意しましょう。

地震保険

地震保険は、火災保険で補償されない地震や噴火、津波による火災や住宅の倒壊を補償する保険です。

大家さんが所有者である賃貸物件では、物件を借りている人が地震による火災や倒壊を補償する必要はありません。

ただし、地震による火災で家財が燃えたり、家具が壊れたりしたときは、自らの地震保険で補償する必要があります。大家さんの火災保険はあくまでも建物に対するものであり、居住者の家財まで補償するわけではないことを押さえておきましょう。

汚損・破損保険

汚損・破損保険は、子どもがモノを壊したときや、ペットが自宅を汚したときなどに補償する保険です。

小さな子どもがいる世帯に欠かせない保険にも感じられますが、損害額が高額になるケースが少なく、貯蓄で補える場合が多いので、必要性はそこまで高くない保険ともいえます。

自分の貯蓄で補える部分は、補償をつけない方が保険料を抑えられるよ!

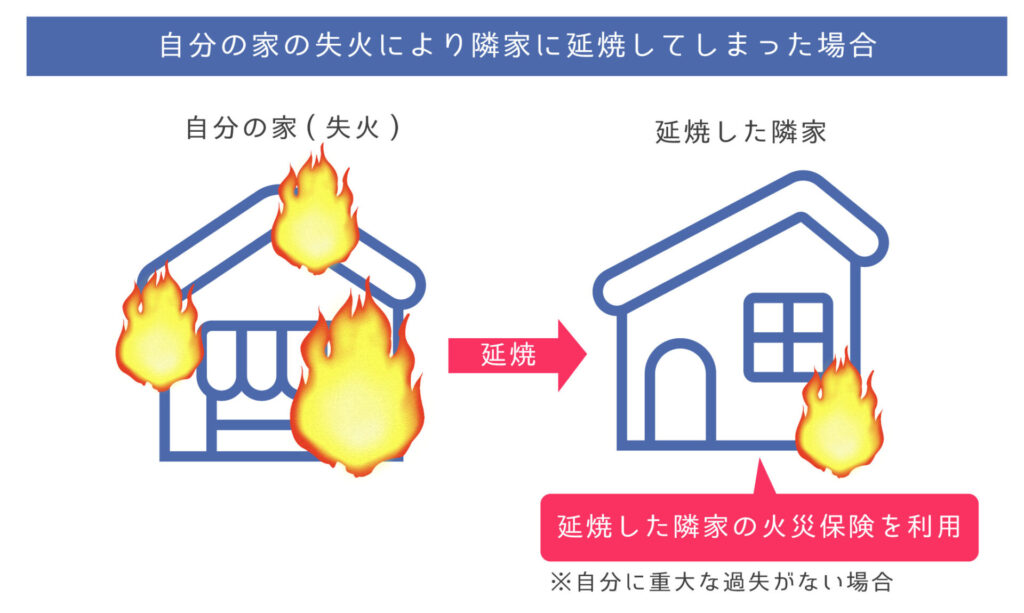

類焼損害特約

類焼損害特約は、自分の家の火災によって隣人の家を燃やしてしまったときに、隣人の住宅や家財を補償する特約です。

以下のような重大な過失がない火災であれば、隣人の火災保険を利用することが失火責任法で定められているので、実際に補償を受けるケースは少ないといえます。

なお、隣人の火災保険で補償しきれなかった部分を類焼損害特約で補償することとなるため、高額な賠償金を請求されることは基本的にありません。そのため、隣家の資産価値が著しく高くない限り、必要のない特約といえるでしょう。

保険会社

同様の補償が受けられる保険であっても、加入する保険会社によって保険料が大きく異なる場合があるので、複数の保険会社で比較することが大切です。

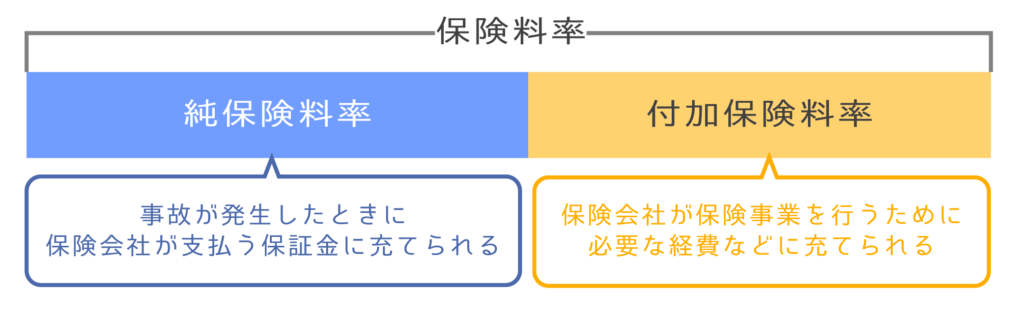

保険料は、以下のように保険会社が支払う保険金に充てられる「純保険料率」と、保険会社の経費などに充てられる「付加保険料率」によって決められています。

純保険料率は、損害保険料率算出機構の参考準率をもとに算出しているため、保険会社によって大きな差はありません。

一方、付加保険料率は各保険会社が独自に算出しているため、保険会社によって異なります。たとえば、代理店を仲介する代理店型よりも、保険会社と直接連絡を取って加入するダイレクト型の方が人件費などを抑えられるため、付加保険料率が低く、保険料も安い傾向があります。

契約期間中に途中解約しても、未経過分の保険料の一部が解約返戻金として返ってくるよ!

火災保険の見直しタイミング

火災保険は、以下のようなタイミングで見直しましょう。

- 更新案内が届いたとき

- 新居へ引っ越すとき

- 同居家族が増減したとき

- 住宅を増改築したとき

更新案内が届いたとき

火災保険の満期日の1~2ヶ月前に、保険会社から更新案内が届きます。更新案内に記載されている補償内容や保険料、更新後の保険料などを確認し、必要に応じて見直しましょう。補償内容を変更したり、ほかの保険会社に乗り換えたりすることで保険料を安くできます。

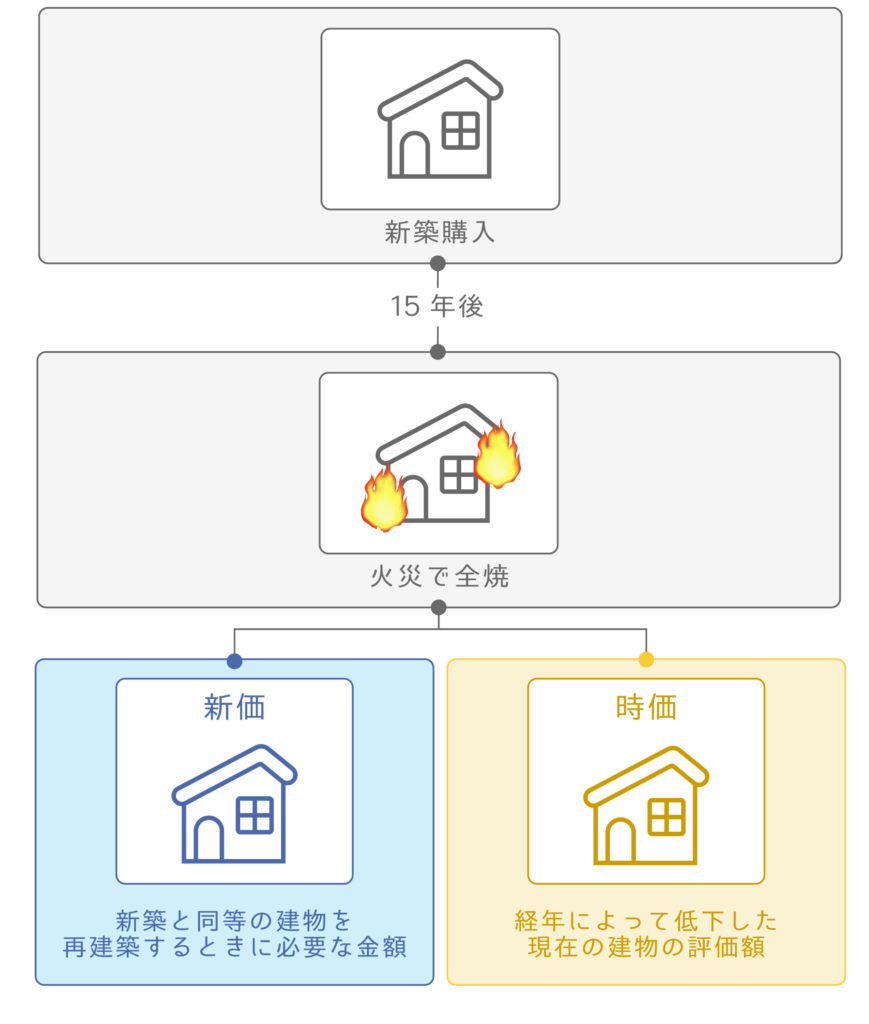

また、建物評価額が「時価」となっている場合は、「新価」に見直すことも大切です。時価の場合は、経年によって低下した現在の建物評価額を補償するため、損害を受けて建物を再建するときに補償金が不足する可能性があります。

一方、新価であれば、新築と同等の建物を再建するために必要な金額を補償してもらえます。新価に見直すことで保険料は高くなるものの、建物を再建するときに補償金が不足することを防げます。

新居へ引っ越すとき

火災保険の保険料は、建物の所在地や構造をもとに算出されます。そのため、引っ越して補償対象となる建物が変われば保険料も変わります。

新居で火災保険に加入する際は、補償内容や特約、保険会社を見直しながら保険料を抑えられないかを確認してみましょう。

同居家族が増減したとき

同居家族が増減すると家財の量も変化するため、家財保険の補償金額を見直しましょう。たとえば、子どもが生まれたときに補償額を増やし、子どもが独立してから補償額を減らすのがおすすめです。

世帯状況にあわせて補償金額を見直さなければ、十分な補償を受けられなかったり、必要以上の保険料を支払って損したりするので注意しましょう。

住宅を増改築したとき

住宅の面積や構造が変わった場合は建物の評価額が変わるため、火災保険の補償金額を見直さなければなりません。

建物評価額にあわせて適切な補償金額に見直さなければ、損害が生じたときに十分な補償を受けられない可能性があるので注意しましょう。

火災保険を見直すときの注意点

火災保険を見直した結果、十分な補償を受けられなくなったり、保険料が高くなったりすることがないように、注意点を押さえておきましょう。

過不足のない補償内容にする

補償内容を見直すときは、必要な補償を残したうえで不要な補償を削ることが大切です。

保険料を安くするために必要以上に補償内容を減らしたり、補償金額を下げたりしてしまうと、いざというときに十分な補償を受けられません。

ただ、補償を手厚くするほど保険料が高くなるから注意してね!

解約するときは不動産会社に相談する

不動産会社に紹介された火災保険に加入している場合、解約する前に不動産会社に相談しましょう。賃貸契約時に「当社指定の火災保険に加入すること」などの条件が設けられている場合があり、解約できない可能性もあります。

また、賃貸契約では「借家人賠償責任保険」「個人賠償責任保険」など必須の特約が決められている場合があります。補償内容や保険会社を見直すときは、事前に不動産会社に必須条件を確認しておきましょう。

住宅ローンを組んでいる人は、「質権」が設定されていないかを確認しましょう。質権とは、住宅が火災で全焼してしまった場合に、資金の貸し手が保険会社に保険金を優先的に請求できる権利のことです。質権が設定されている場合、火災保険を解約するときに金融機関の許可が必要となるので注意しましょう。

無保険の期間をつくらないようにする

火災保険を乗り換えるときは、無保険の期間をつくらないように注意しましょう。無保険期間中は火災によって損害が生じても補償されず、損害額がすべて自己負担となってしまいます。

現在加入している火災保険の解約日や満期日の翌日から、新たな火災保険の保険期間が開始されるように調整しましょう。

まとめ:自分にあった補償に見直して保険料を抑えよう

不動産会社に紹介された保険には、不要な補償が含まれている場合があり、必要以上の保険料を支払っている可能性があります。

保険料を安くするためには、補償内容と保険会社を見直すことが大切です。

「保険スクエアbang!」使って複数の保険会社を比較し、保険料を抑えましょう。

火災保険以外の保険も見直したい人は、こちらの記事を参考にしてください。

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!