病気やケガのリスクに備えて保険に入っているんだけど、保険料が高いんだよね…

公的保険や貯金でカバーできる部分もあるから、保険は必要最低限でいいと思うよ!

そうなの?保険料の適正額はいくらなのかな?

年間保険料はざっくり5〜6万円ぐらいが目安だよ!詳しく紹介するね!

「病気やケガなどのリスクに備えておくべきです!」という保険会社のセールストークで勧められた保険に加入してしまっている人は多いのではないでしょうか。

すべての保険が不要というわけではありませんが、必要以上の保険に加入する必要はありません。

公的保険や貯金でカバーできる部分を理解しておけば、保険料の負担を軽くして充実した生活を送れるようになります。

保険料の負担を抑えるためにも、保険で補填すべき部分を把握して、必要な保険を自分で選べるようになりましょう。

- 保険の役割

- 保険に加入すべきかの判断基準

- 年間保険料の目安

過不足のないように保険を見直して、保険料を抑えよう!

↓動画で視聴したい方はこちら↓

保険とは

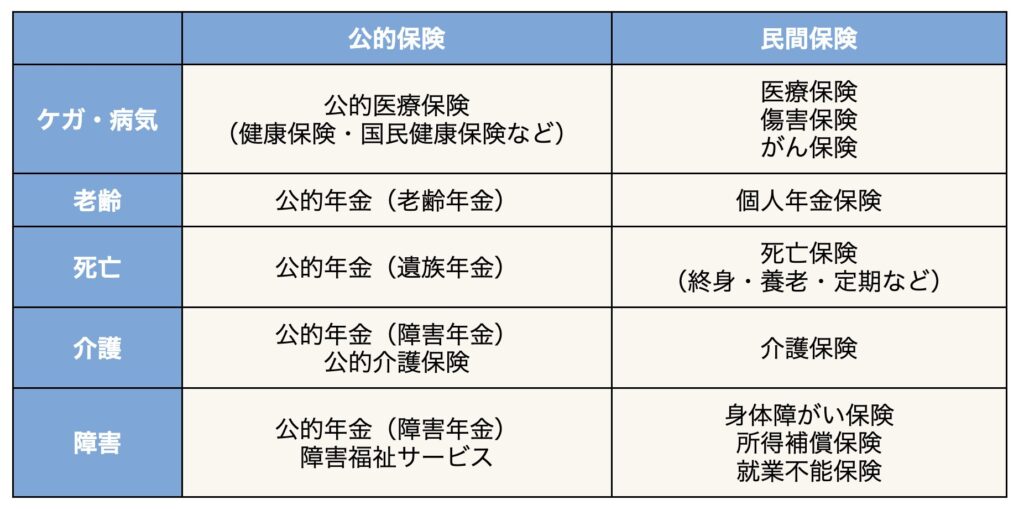

保険とは、保険料を支払って病気やケガ、死亡などのリスクに備えるためのものです。保険には、国が用意している「公的保険」と、民間の会社が販売している「民間保険」があります。

公的保険は強制加入となっている一方で、民間保険は必要としている部分を自身で選ぶ任意加入となります。公的保険のなかには、民間保険の保障内容を補える制度があるため、公的保険だけでは足りない部分を民間保険で補うのがよいでしょう。

公的保険の保障内容を理解せずに民間保険に加入すると、必要以上の保険料を支払うことになるよ!

保険の成り立ち

保険は、紀元前3200年~紀元前200年頃の交易時の損害に対する補償をするためにつくられたといわれています。

その後、病気やケガを保障する医療保険の原型は、エリザベス一世がつくったとされています。無敵艦隊と呼ばれていたスペインの海の覇権を崩すために、エリザベス一世がイギリスの海賊に「戦ってケガをした場合はお金を支払う」と言ったのが医療保険の始まりです。

そして、1867年に福沢諭吉が著書「西洋旅案内」で西洋の保険制度を紹介したことをきっかけに、日本に保険という考え方が持ち込まれました。

保険に加入するべきかの判断ポイント

保険に加入すべきかは、以下のように判断します。

何かあったときに、公的保険や貯金でカバーできないほど高額な支払いが発生する場合は、民間保険で補填する必要があります。一方、起こる確率にかかわらず、何かあったときに自己資金でまかなえるものは、公的保険や貯金で補うのがポイントです。

保険加入の判断基準を詳しく解説していくね!

【不要】低確率で安い

発生する確率が低くて自己負担額が安い場合は民間保険ではなく、公的保険と貯金で補いましょう。

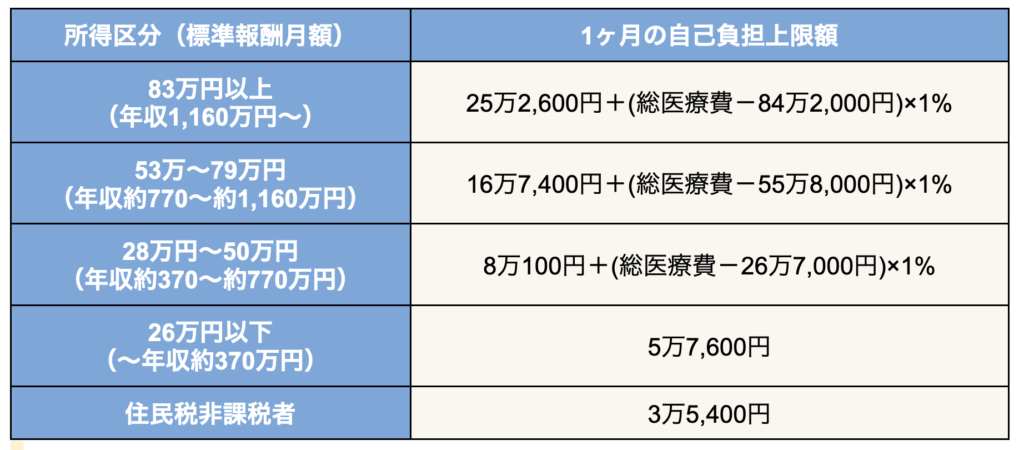

たとえば、大きな手術を受けたり、長期入院したりする際の自己負担額は「高額療養費制度」によって抑えられます。高額療養費制度とは、1ヶ月の自己負担額が一定額を超えた場合に超過分が返金される制度です。

69歳以下の1ヶ月の自己負担上限額は、以下のとおりです。

たとえば、年収約370~約770万円の35歳の人が長期入院で100万円の医療費がかかった場合、窓口で3割負担の30万円を支払うことになります。ただし、高額療養費制度によって自己負担上限額は8万7,430円となるため、超過分の21万2,570円はあとで返ってきます。

このように、公的保険で保障される部分を理解し、必要以上の保険に加入しないようにしましょう。

民間の医療保険の必要性は、以下の記事で詳しく解説しているよ!

【不要】高確率で安い

発生する確率が高くても自己負担額が安い場合は、保険ではなく貯金で補いましょう。

たとえば、車が飛び石や台風で損害を受けたときに補償を受けられる車両保険は、修理費を貯金で用意できる人には必要ありません。また、車の修理のように実施しなくても生活が続けられる場合も、保険で備える必要がないといえます。

貯金で補填できるのに、保険料を支払って備えなくてもいいよ!

【必要】低確率で高い

万が一のときに公的保険や貯金で補えないほど高額な支払いが発生する可能性がある場合は、民間保険で補填する必要があります。

たとえば、自転車で事故を起こして他人にケガをさせた場合は、高額な損害賠償金を請求される可能性があるので注意が必要です。過去に自転車に乗っていた小学5年生が歩いている高齢者に衝突し、9,520万円の賠償金を請求されたケースもあります。

このように、高額な損害賠償金を請求される可能性がある場合には、民間保険の個人賠償責任特約で備えておきましょう。

個人賠償責任特約は、自動車事故以外の日常生活の事故で他人にケガをさせたり、他人のモノを壊したりしたときの損害賠償責任を補償するための特約です。火災保険や自動車保険、クレジットカードの特約としても付帯できるケースがあります。

【危険】高確率で高い

高確率で高額な支払いが発生するようなものは、そもそも関わらないことが大切です。

たとえば、決済金額にかかわらず毎月の支払額を一定にできるリボ払いは、年15%の高金利な借金です。住宅ローンの一般的な金利が1%程度なので、その15倍の金利で借りていることになります(2024年2月現在)。

リボ払いは、毎月の支払額を安く設定できますが、利用残高がなかなか減らない、支払いがいつまでも終わらないという状態に陥りやすい危険があります。最終的に借金地獄に陥って毎月の返済に追われてしまうので、利用しないように注意しましょう。

リボ払いのように「関わったら損する」とわかっているものは近づかないようにしようね!

保険料の目安は年間5〜6万円

保険会社のセールストークで勧められた保険に加入して、必要以上の保険料を支払っている人は多くいます。

生命保険文化センターの「2021年度 生命保険に関する全国実態調査」によると、生命保険料の世帯年間払込保険料は平均37.1万円で、多くの世帯が年間数十万円の保険料を支払っていることがわかります。

世帯の状況によって必要な保障は異なりますが、年間保険料の目安は5~6万円程度です。余分な保障を削ったり、加入自体を見直したりすると、保険料だけで年間20~30万円を節約できる可能性があります。

収入を頑張って増やす前に、加入している保険を見直してみよう!

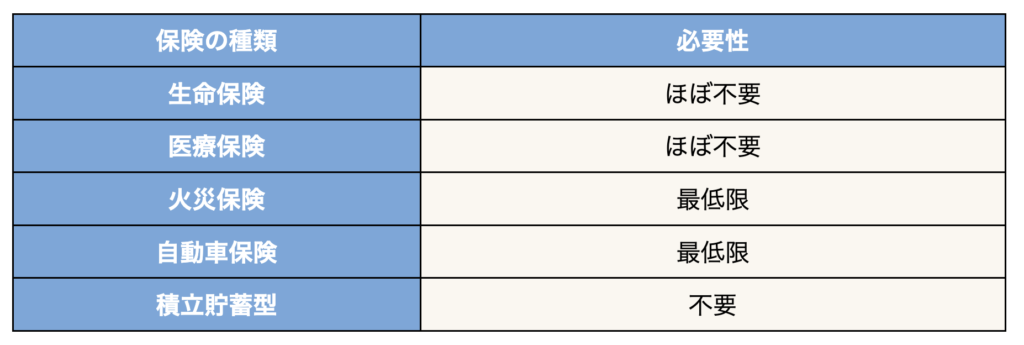

各保険の必要性

保険の種類ごとの必要性は、以下のとおりです。

日本は公的保険が充実しているため、生命保険や医療保険はあまり必要ありません。何か起きたときに、公的保険や貯金でカバーできない部分のみを保険で補填するのがポイントです。

火災保険や自動車保険は、発生確率が低くても損害額が大きいので、加入しておくべき保険といえます。ただ、必要以上の補償内容をする必要はないので、契約プランを見直したり、保険料が安い保険会社に乗り換えたりして必要最低限の保険料に抑えましょう。

火災保険や自動車保険の見直しポイントは、以下の記事で詳しく解説しているよ!

まとめ:保険は補填という考え方を意識しよう

任意で加入する民間保険は、あくまでも公的保険を補填するものです。発生する確率にかかわらず、何か起きたときの自己負担額が安い部分は、保険で補填する必要はありません。

万が一のときに、公的保険や貯金でカバーできない部分のみを民間保険で補填することが大切です。

必要以上の保険料を支払わないためにも、公的保険や貯金でカバーできる部分を理解して、保険の加入を必要最低限にしましょう。

- 自己負担額が高額になる部分のみを民間保険で補填する

- 自己負担額が安いものは、公的保険や貯金でカバーする

- 年間保険料5~6万円を目安にする

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!