今度、税務調査が入るんです。逮捕されるかも…

税務調査=逮捕されると誤解してない?

そう思ってます…逮捕されたらどうしよう…

まずは脱税について知らないとダメだね!解説するね!

「税務調査=脱税=逮捕」という間違ったイメージを持っていませんか?

これはよくある勘違いで、誤解なんです。こんなイメージを持っていると、怖くて節税ができません。

控除や経費を使って上手に税金と向き合っていくには、脱税と節税の違いを理解しなければなりません。自信をもって節税に取り組むためにも、脱税への理解を深めましょう。

- 脱税と節税の違い

- 脱税がバレる理由

- 脱税で受けるペナルティ

↓動画で視聴したい方はこちら↓

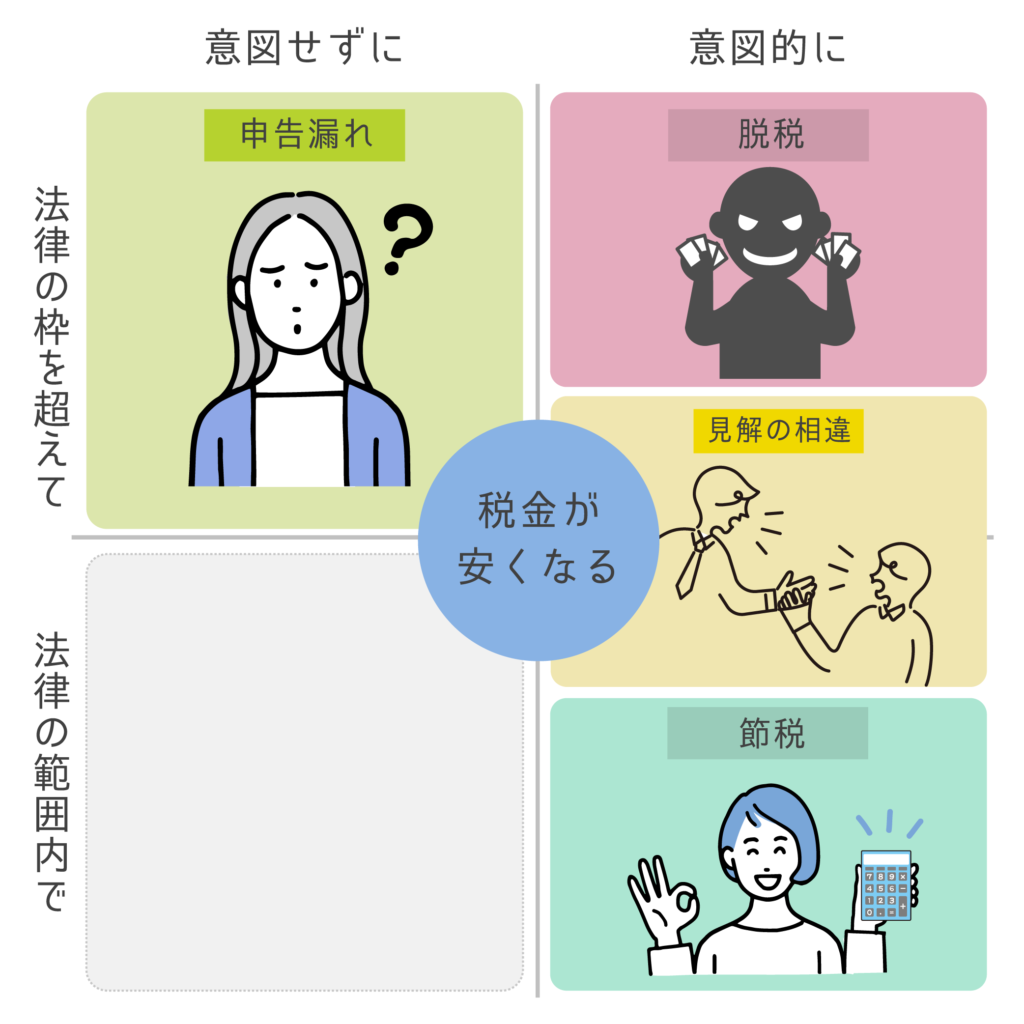

脱税とは

脱税とは、法律の範囲を意図的に超えて、税金を低くする行為です。つまり、「悪意を持って税金を安くしているか」で判断します。

したがって法律の範囲内の節税や、意図せず法律の範囲を超えてしまった申告漏れは脱税とはいいません。

でも、脱税は法律用語じゃないから明確な定義がないんだよね…

じゃあどこからが脱税かわからないじゃん。

みんなが迷わないように詳しく解説していくね!

脱税の種類

脱税の目的は「課税所得を減らして納税額を少なくすること」です。その目的を達成するために、以下の手段がよく使われます。

- 売上除外

- 架空経費の計上

- 在庫の過少計上

課税所得がわからいない人は、この記事を読んでみてね!

売上除外

売上除外は、売上の一部を除外して課税所得を減らす行為です。具体的には、以下の方法があります。

- 売上伝票の一部を破棄する

- 現金売上を帳簿に記録しない

儲かったのに「儲かってない」ことにしてるんだね!

架空経費の計上

架空経費の計上は、事業に関係ない費用を経費として計上する行為です。具体的には、以下の方法があります。

- 経費で買った切符を金券屋で売る

- 支払っていない経費を計上する

この方法だったらバレないかもね!

お金の動きがあれば絶対にバレるよ!

在庫の過少計上

売れ残った商品の購入費用は、売れると「仕入れ原価」として経費計上できます。在庫の過小計上では、売れていない在庫を、「売れた」とウソの計上をすることで、課税所得を減らします。

うーん、よくわからない。

簿記の考え方だから「そうなんだ」ぐらいの理解で大丈夫だよ!

脱税が見つかる仕組み

脱税がバレるタイミングは、確定申告書を提出したときではありません。脱税がバレるタイミングは、主に以下の3種類といわれています。

- 税務調査

- 不動産売買

- 密告

税務調査

税務調査に「怖い、逮捕される」というイメージがありますが、基本的に逮捕されることはありません。

税務調査は、適正に納税されているか確認するための訪問調査です。申告漏れがあっても、よほど悪質でない限り申告内容の修正を求められる程度です。

また税務調査は、事業を拡大に伴って売上と経費が急増したタイミングに入りやすくなります。事業を成長させる前に、「税務調査が入っても大丈夫!」といえる準備をしておきましょう。

不動産売買

不動産売買によって、大きなお金が動くと税務調査の対象となりやすくなります。税務署は、大きなお金が動いた会社や個人に対して「儲かってるのかな?ちゃんと税金を納めてるのかな?」と疑って調査に入ります。

「なんで不動産を売ったことがわかるの?」と疑問に思いますよね。実は不動産登記の情報が税務署に共有されています。不動産登記は、売買によって必ず発生する手続きなので、不動産の売買は確実に税務署に知られてしまうので注意しましょう。

悪いことをしてなくても、税務調査の確率が上がることは知っておこうね!

密告

国税庁のHPには、脱税を密告するための情報提供フォームがあります。このフォームから実際に税務調査が行われた例も少なくありません。

誰が密告するんだろう?

身内・取引先が多いみたい。悪いことをして恨まれてるのかな…

脱税ではないもの

「脱税になったら怖いし、経費計上できない…」と、感じる人もいますよね。しかし、法律の範囲内で課税所得を減らすことや、自信を持って経費と説明できるものは、脱税ではありません。

以下の行為が、よく脱税と間違われています。

- 節税

- 申告漏れ

- 見解の相違

法律の範囲内で行う「節税」

節税とは、法律の範囲内で納める税金を減らすことです。具体的には、ふるさと納税や医療費控除などの「控除」と、必要経費の計上などが挙げられます。

節税の仕組みは、この記事で詳しく解説してるよ!

意図的ではない「申告漏れ」

申告漏れは、売上の計上忘れや経費情報の誤って計上した場合など、意図的ではない行為をいいます。税務調査で申告漏れが見つかった場合は、修正申告を行ったうえで加算税が課せれれることがあります。

申告漏れでは「意図的か」が重要視されるよ!

解釈の違い「見解の相違」

見解の相違は、計上した経費が税務調査によって認められないときに発生します。具体的には、以下のケースが考えられます。

経費には解釈の幅があるため、最終的に判断するのは税務署職員です。ただし、経費として認めてくれる場合もあるので、経費にした理由や自分の考えは必ず伝えましょう。

そのためにも経費に対する考えをしっかり持っておこうね!

脱税・申告ミスへのペナルティ

脱税や申告漏れ、見解の相違で納税額が増える場合は、修正申告が必要です。修正申告では、タイミングや状況によって本来の納税額より多く納税するケースがあり、これを「追徴課税」といいます。

- 過少申告加算税

- 無申告加算税

- 不納付加算税

- 重加算税

- 延滞税

- 刑事罰

詳しく解説するね!

過少申告加算税

過少申告加算税は、申告漏れや見解の相違によって納税額を少なく申告した場合に追徴される税金です。なお、税務調査で指摘される前に自身で修正申告をした場合や、正当な理由があるときは加算されません。

無申告加算税

無申告加算税は、申告期限内に申告せず、納税しなかった場合に追徴される税金です。1か月以内に自主申告し、要件を満たした場合や、正当な理由があるときは加算されません。

不納付加算税

不納付加算税は、源泉徴収した所得税を期限内に納税しなかった場合に追徴される税金です。無申告加算税と同様の軽減措置があります。

重加算税

重加算税は、意図的に課税所得を減らし、売上を隠そうとした場合に追徴される税金です。意図的に行っている脱税へのペナルティなので、軽減措置はありません。

延滞税

延滞税は、加算税とは別に納付期限を過ぎた場合に納める税金です。修正申告後に請求された追徴課税が即納できなかった場合も発生します。

刑事罰

加算税と延滞税は、国税通則法に基づく行政処分ですが、査察調査で悪質な脱税と判断されると、行政処分に加えて刑事罰が課せられます。

脱税額が1億円を超える悪質な脱税の場合、税務署ではなく国税局査察部が調査を行います。この調査を「査察調査」といい、メディアが強制捜査や逮捕と報じているものです。

これが「税務調査=脱税=逮捕」の正体だね!

まとめ:脱税は金額の大小ではない

1枚のレシートを使った架空経費も脱税になります。

脱税は追徴課税で税金を多く支払うだけでなく、家族や取引先と積み上げてきた信頼を一瞬にして崩してしまいます。そういった状況にならないためにも、脱税に対する理解を深めていきましょう。

- 脱税には重いペナルティが与えられる

- 法律の範囲内の節税はするべき

- 経費は自分の考えを持って計上するべき

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!