僕ら若い世代って、将来年金がもらえないの?

国がちゃんと対策してるから大丈夫だよ。

そうなの?でも少子高齢化も進んでるみたいだし不安だな。

知らないで不安になるのはよくないよ。詳しく解説していくね!

「自分が高齢者になる頃には年金がもらえないのでは…」と不安になっていませんか?

年金には、老後の生活を支えるだけでなく、働けなくなったり大切な家族が亡くなったりした場合にも、安心して生活していくための保障が準備されています。

そのため、そう簡単に崩壊するような仕組みになっていません。

ただ、公的年金だけでは将来の生活が苦しくなることも考えられます。将来への不安を減らすためにも、年金制度を正しく理解したうえで、自分にできる備えをしていきましょう。

- 若者世代も年金が受け取れる理由

- 公的年金だけでは生活が苦しくなる理由

- 老後生活の不安を解決する方法

年金だけに頼らない方法も紹介するね!

【結論】若者世代も年金は受け取れる

結論、若者世代も年金が受け取れます。

「年金が受け取れないかも…」と不安を感じている人は安心してください。ただ、年金額が減っていく可能性があるので、一人ひとりが老後に備えていくことが必要になります。

年金が受け取れる理由を紹介していくね!

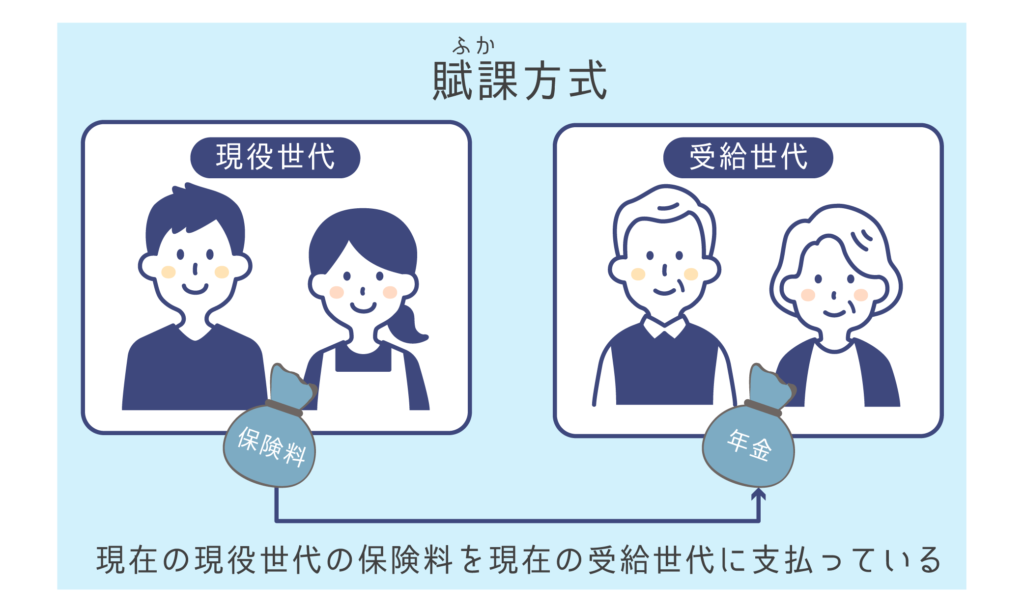

年金制度は現役世代が支えている

年金制度は、現役世代(若者)が受給世代(高齢者)を支える賦課方式を採用しています。働く世代みんなが少しづつお金を出し合って、高齢者世代みんなに仕送りするようなイメージです。

賦課方式では、これまで支えてきた現役世代が受給世代になったら、次の現役世代が支える仕組みとなっているため、現役世代がいる限り年金制度が継続していきます。

子どもが生まれ続けていれば、年金がもらえるよ!

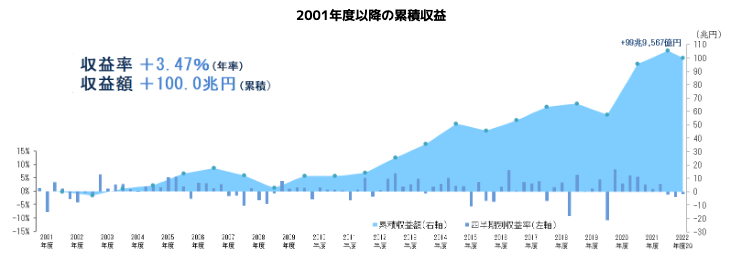

年金積立金が増え続けている

現役世代から納められた保険料の一部は、年金制度を安定させるための積立金として運用されています。

年金積立金は、GPIF(年金積立金管理運用独立行政法人)が運用しており、年々増え続けています。

年金積立金の運用収益は、2001年度からの約20年間でなんとプラス約100兆円。運用資産総額はおよそ193兆円にのぼります(2022年9月末現在)。

令和3年度の年金給付額は約56兆円なので、積立金だけで年金を約4年間も支払い続けられるのです。

すぐに年金がもらえなくなることはないんだね!

公的年金だけでは生活が苦しくなる

残念ながら公的年金をもらえたとしても、生活が苦しくなってしまう可能性もあります。

毎年の年金額は、必要な年金額に合わせて保険料を上げるのではなく、年金財源に合わせて決められてるためです。

現役世代が支払う保険料は、負担が大きくなりすぎないよう上限が決められているため、現役世代の人口が減れば、保険料収入も減少します。保険料収入が減ったときに、年金額を減らしてバランスをとる仕組みになっているのです。

年金額が減ってしまうと、高齢者の生活は苦しくなる一方です。加えて、円安や物価上昇による影響で、生活ができない状況に追い込まれる可能性も十分に考えられます。

そういった状況にならないためにも、老齢年金の手取りがいくらになるかを確認しておくことが大切です。

実際に受け取れる年金額は、この記事で紹介してるよ!

年金に不安を感じたときにするべきこと

老後の暮らしに不安を感じたら、老後資金を自分で準備する工夫を取り入れてみましょう。

必要な老後資金は人それぞれですが、預金積立だけで用意するには限界があります。そういった場合は、節税しながら運用できるiDeCoやNISAがおすすめです。

投資と聞くと「危ない」「損する」などのマイナスイメージがあるかもしれませんが、iDeCoやNISAでは、リスクを抑えながらコツコツ増やす長期・分散投資が可能です。

実績を出し続けている年金積立も、iDeCoやNISAと同じように長期・分散投資を取り入れているので安心してください。

老後を安心して暮らすためにも、今から行動しよう!

iDeCo

iDeCoとは、毎月積み立てながら自分で運用する私的年金制度です。60歳まで引き出せないため、老後資金を強制的に準備できます。

- 掛金を全額所得控除できる

- 運用益を非課税で運用できる

- 受取時も所得控除を利用できる

iDeCoはさまざまな金融機関で始められますが、運用商品や手数料が資産形成に直結するため、どの金融機関で始めるかは重要なポイントです。

- 現状の余剰資金がある

- 年金を増やしたい

- 目先の税金を減らしたい

iDeCoで購入できる金融商品や手数料は、金融機関によって異なるので慎重に選びましょう。

金融機関を選ぶときのポイントは、この記事で解説しているよ!

NISA

NISAとは、投資で得た運用益が非課税になる制度です。株式や債券に投資すると、約20%の税金がかかるのが一般的ですが、NISA口座で運用すれば非課税となります。

子どもの教育資金や老後資金などの用途が決められていないので、必要なときに引き出すことも可能です。「60歳以上まで引き出せないからiDeCoが始められない」という人におすすめです。

2024年から新しいNISA制度が導入され、より効率的に老後資金を準備できるようになります。iDeCoとあわせてNISAの活用もぜひ検討してみましょう。

- 投資初心者

- 余剰資金がある人

まとめ:老後に向けて年金に頼らない資産形成を始めよう

年金制度がすぐに崩壊することはないので、若者世代も年金がもらえます。

しかし、年金額は減り生活が苦しくなることが考えられます。老後に不安を抱えないためにも、iDeCoやNISAといった制度をうまく活用しながら資産づくりをしていきましょう。

- 若者世代も年金はもらえる

- 公的年金だけでは生活が苦しくなる

- 年金だけに頼らず自分で老後資金をつくる

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!