NISAが新しくなるって聞いたけど、なにが変わるの?

投資枠が増えたうえに運用期間が無制限になったよ!

うーん、よくわからない。詳しく教えて!

2024年からNISA制度が大きく改正され、資産形成が誰でも手軽にできるようになります。

投資に対して「こわい」「お金持ちがやるものでしょ」と決めつけていると、気づいたときには投資をしている人と大きな差がひらいているかもしれません。

新NISAの改正ポイントを知れば、2024年のスタートが待ちきれなくなりますよ。

効率よく資産形成するためにも、新NISAのメリットを理解したうえで準備をはじめましょう。

- 現NISAと新NISAの変更点

- 新NISAのメリット

- 新NISAに関するよくある質問

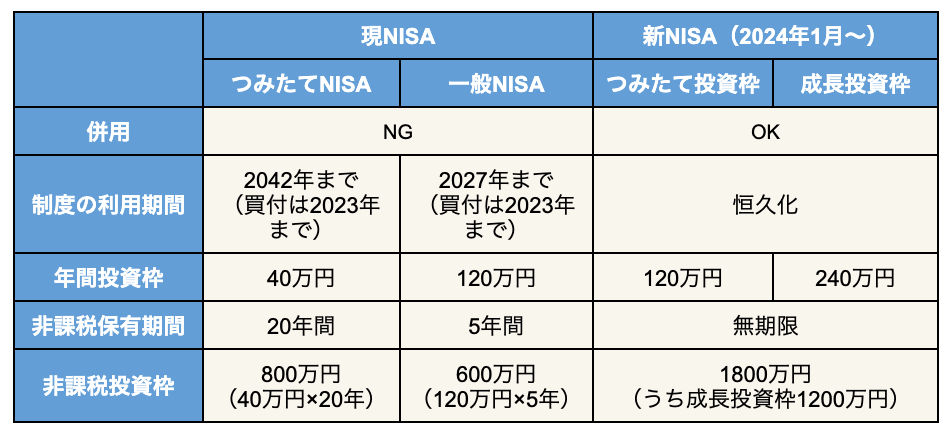

現NISAと新NISAの変更点

まずは現NISAと新NISAの違いを確認していきましょう。

2024年1月からはじまる新NISAは、非課税期間の制限がなくなったり非課税投資枠が拡大されたりと、現NISAより柔軟な投資ができるようになります。

ひとつずつわかりやすく解説していくよ!

いつ始めてもずっと非課税で運用できる

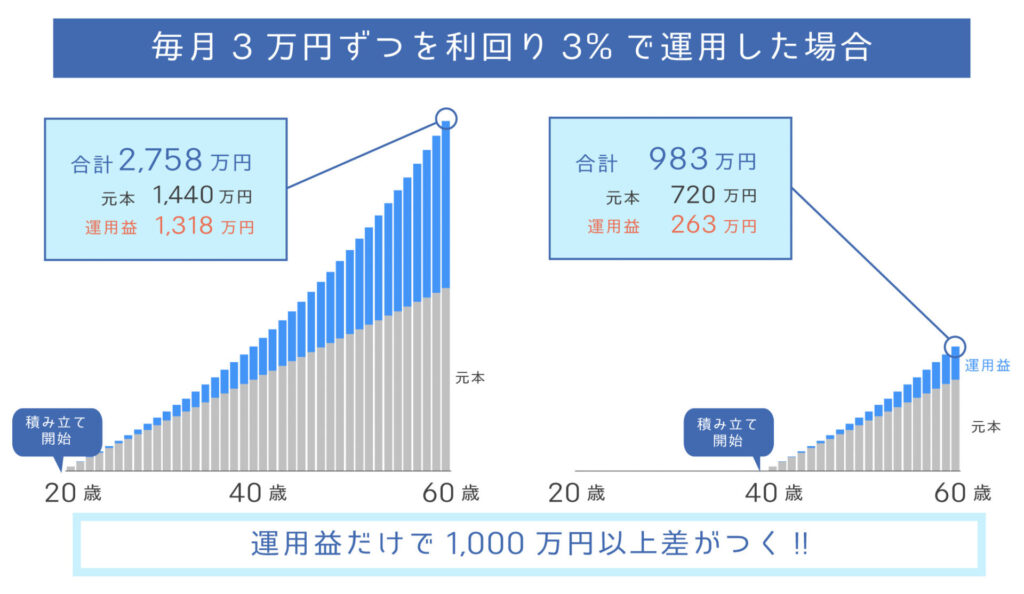

新NISAにおける最大の変更点は、非課税期間が無期限になったことです。

現NISAでは、非課税で運用できる期間に5年もしくは20年という縛りがありますが、新NISAには非課税期間の制限がありません。この変更により、資産形成の効率がさらに高まったといえるでしょう。

毎月の積立金額などの条件が同様でも、運用期間が20年と40年の場合では、運用益だけで約1000万円の差が生じます。いかに長期投資が有効的な手段かがわかります。

利益だけで1000万円も違うのはすごいね!

あと非課税期間終了後にロールオーバーしたり、売却したりする必要がなくなるのも嬉しいね!

つみたて投資枠と成長投資枠が併用できる

現NISAでは、一般NISAとつみたてNISAの併用ができないため、個別株を長期保有したり、投資信託と個別株の両方をNISAで購入したりすることができませんでした。

しかし、新NISAでは「つみたて投資枠」と「成長投資枠」の併用ができるので、個別株と投資信託に長期投資できるのが魅力です。

守りの長期投資、攻めの個別株といった形で使い分けてもいいね!

1年間の投資枠が増える

現NISAの年間投資枠は、つみたてNISAを選んだ場合は年間40万円、一般NISAを選んだ場合は年間120万円です。

新NISAでは、つみたて投資枠が年間120万円、成長投資枠で年間240万円までの投資枠があるため、1年間に最大360万円まで投資できるようになります。

投資枠が3倍になってすごいね!

非課税投資枠が1800万円になる

新NISAでは、生涯で1800万円まで(うち成長投資枠は1200万円)投資できるようになります。

つみたて投資枠と成長投資枠の年間投資可能額が合わせて360万なので、最速5年で非課税投資枠を使い切ることが可能です。

ただ、多くの人が投資枠を使いきれないのが現状です。無理をしなくても積み立てられる金額で投資を続けていきましょう。また、長い時間をかけて購入時期を分散させれば投資リスクを軽減できるメリットもあります。

- 毎月10万円の場合:15年

- 毎月5万円の場合:30年

- 毎月3万円の場合:50年

生涯投資枠の1,800万円は、保有商品を売却すれば再投資できます。

たとえば、つみたて投資枠と成長投資枠をフル活用して毎年360万円を投資するとします。この場合は、5年間で生涯投資枠の1,800万円を使い切ってしまい、6年目からは投資できなくなりますが、5年目以降に保有商品を売却すれば、6年目も引き続き投資できるのです。

年間投資枠は復活しないから注意してね!

新NISAに関するよくある質問

ここからは、新NISAに関するよくある質問に回答していきます。

いつから新NISAが始まるの?

新NISAは2024年1月から始まります。

日本に住む18歳以上(2024年1月1日時点)が利用できます。

NISA口座を新しく開設しないといけない?

すでにNISA口座を持っている場合は、同じ金融機関で新NISA口座が自動開設されるので、新たに口座開設する必要はありません。

新NISAになる前に金融機関を変更したい場合は、2023年12月初旬に手続きしなければなりません。なお、手続きができる期間は、金融機関によって異なるので注意しましょう。

現NISAからロールオーバーできる?

現NISAと新NISAは別制度になるため、ロールオーバーできません。

そのため、現NISAの非課税保有期間終了後は、売却するか課税口座へ移管するかを選択する必要があります。なお、新NISAでは非課税保有期間が無期限のため、現NISAのように売却したり、ロールオーバーしたりする必要がありません。

新NISAの生涯投資枠は、現NISAとの合計額になる?

現NISAは、新NISAと別制度になるため生涯投資枠に含まれません。すでに現NISAで投資をしていれば、現NISAに加えて新NISAの非課税投資枠を利用できます。

たとえば、2018年から2023年までの6年間、つみたてNISAで毎年40万投資してきた人は、2024年からNISAを始める人より非課税枠が240万円増加するということです。

新NISAの導入前からNISAを始めておけば非課税投資枠が増えるので、資産に余裕があるのであれば2023年中にNISAを始めておきましょう。

まとめ:投資枠が増えても自分のペースでNISAを続けよう

非課税期間が無期限となる新NISAでは、老後資金を効率的に準備できます。

とはいえ、生活費を削ってまで無理に投資する必要はありません。少額でもいいので長く続けられる範囲で始めてみましょう。

NISAを始めるには証券口座が必要となるので、以下の記事を参考に口座開設をしてみましょう。

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!