ペアローンと収入合算はどっちを選べばいいの?

2人の収入にあわせて選ぶのがおすすめだよ!

そうなんだ!詳しく教えて!

住宅ローンを組む際にペアローンや収入合算を選択すると、単独でローンを組むときよりも借入額を増やせる場合があります。しかし、ペアローンと収入合算で借入額を増やすと、どちらか一方が仕事を辞めたときに返済の負担が大きくなってしまう可能性があるので注意が必要です。

ペアローンと収入合算では、住宅ローン控除の適用対象や団体信用生命保険の加入対象が異なるため、自分たちに適したローンを選ぶことが大切です。

「そんなはずじゃなかった」と後悔しないためにも、それぞれの特徴を押さえておきましょう。

- ペアローンの特徴

- 収入合算の特徴

- ペアローンと収入合算の選び方

選び方を把握して、自分たちにあった住宅ローンを組もう!

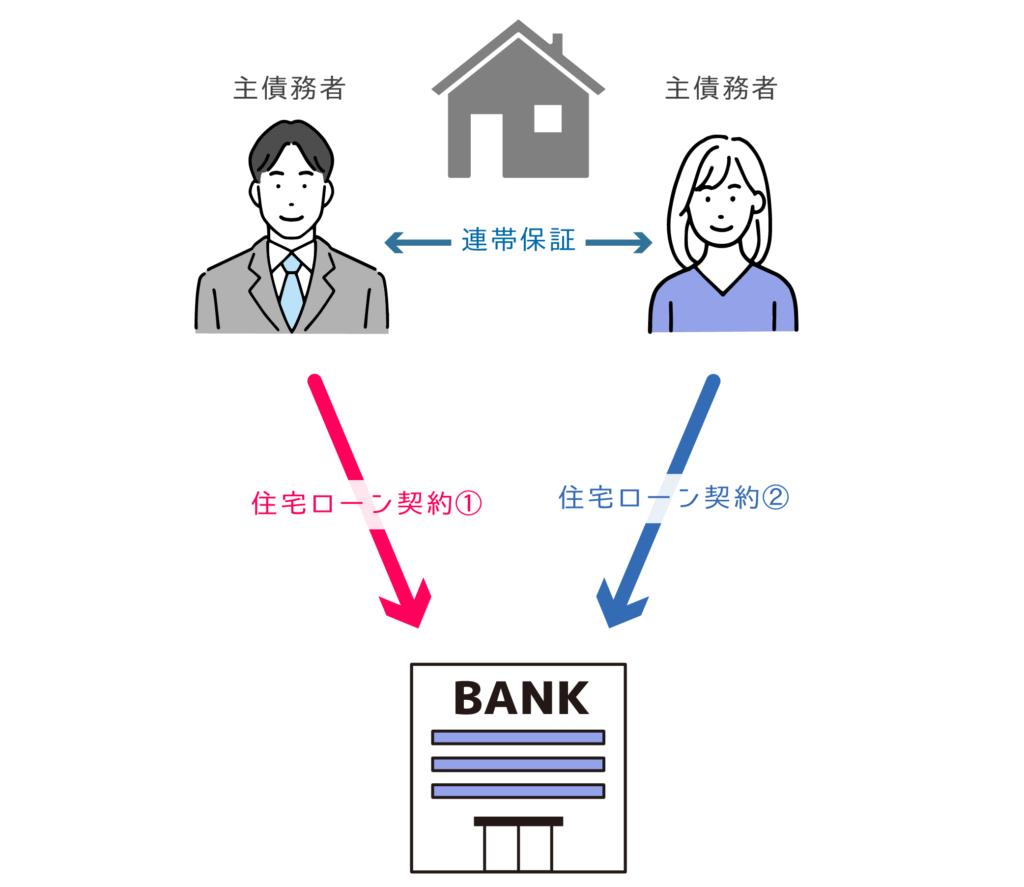

ペアローンとは

ペアローンとは、1つの物件に対して2本の住宅ローンを組む方法です。夫婦や親子などがそれぞれの収入に応じて個別に住宅ローンを組み、互いに連帯保証人になります。

たとえば、3,000万円のペアローンを組む場合は1,500万円ずつで折半したり、2,000万円と1,000万円という形で分割したりしてローンを組みます。それぞれ異なる金利タイプを設定すれば、金利上昇リスクにも対応しやすくなります。

ペアローンでは2人とも住宅ローン控除を受けられるだけでなく、団体信用生命保険にもそれぞれが加入できます。住宅ローン控除とは、適用条件を満たせばローンの年末残高に応じた所得税と住民税の税額控除が受けられる制度です。

団体信用生命保険とは、債務者が死亡または高度障害状態となった場合にローン残債を一括弁済する保険です。たとえば、夫婦でペアローンを組んだ場合、夫に万が一のことがあったときには夫のローン残債が保険金で返済されます。ただし、妻のローン残債は残るため、妻が1人で返済を続けることになります。

ペアローンは、それぞれが主債務者となって契約した個別の住宅ローンとして扱われるから注意しよう!

収入合算とは

収入合算とは、夫婦や親子などの収入を合算した金額をもとに1本の住宅ローンを組む方法です。収入合算には、「連帯債務型」と「連帯保証型」の2つのタイプがあります。

それぞれを詳しく見ていきましょう。

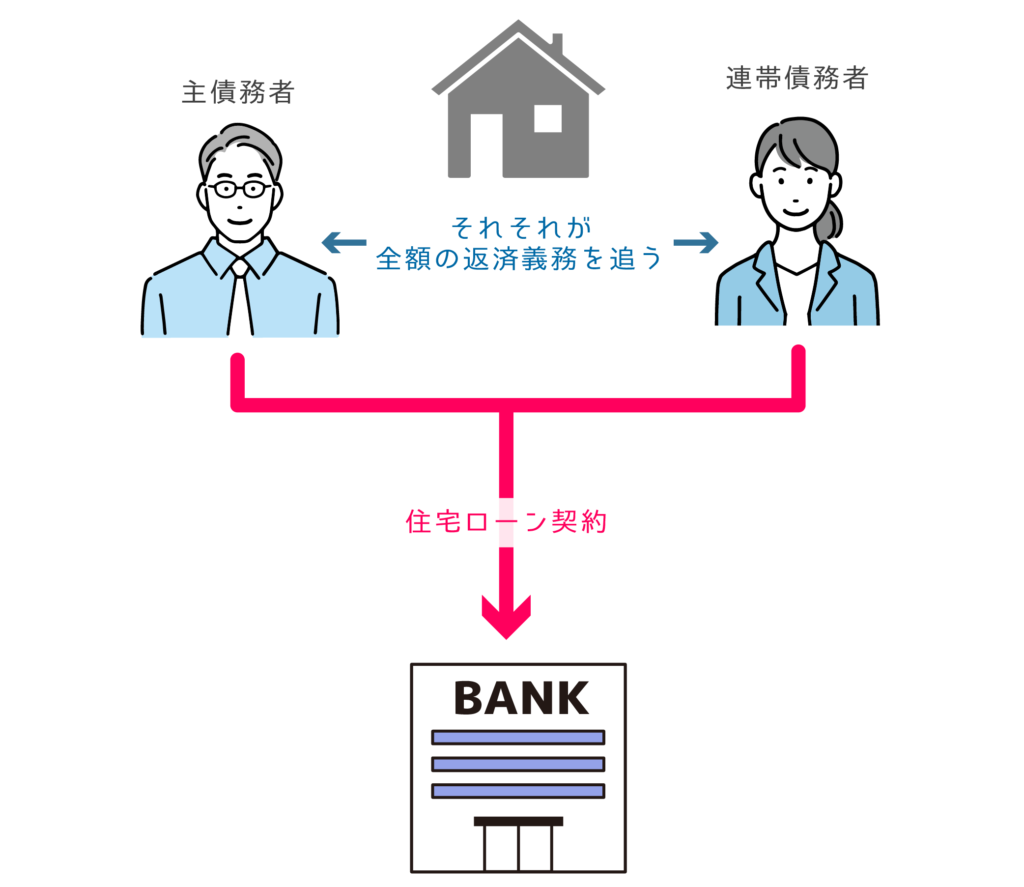

連帯債務型

連帯債務型は、ローン契約者が主債務者、収入合算者が連帯債務者となり、それぞれが全額の返済義務を負うタイプのローンです。

連帯債務型では、2人とも住宅ローン控除の適用対象となりますが、収入合算者が団体信用生命保険に加入できるかは金融機関によって異なるので注意が必要です。

フラット35では、収入合算者も団体信用生命保険に加入できる「ペア連生団信」を提供しています。ペア連生団信に加入すれば、主債務者だけでなく収入合算者に万が一のことがあった場合もローン残債の全額が保険金によって返済されるようになります。

連帯債務型を利用する場合は、収入合算者も団体信用生命保険に加入しておこう!

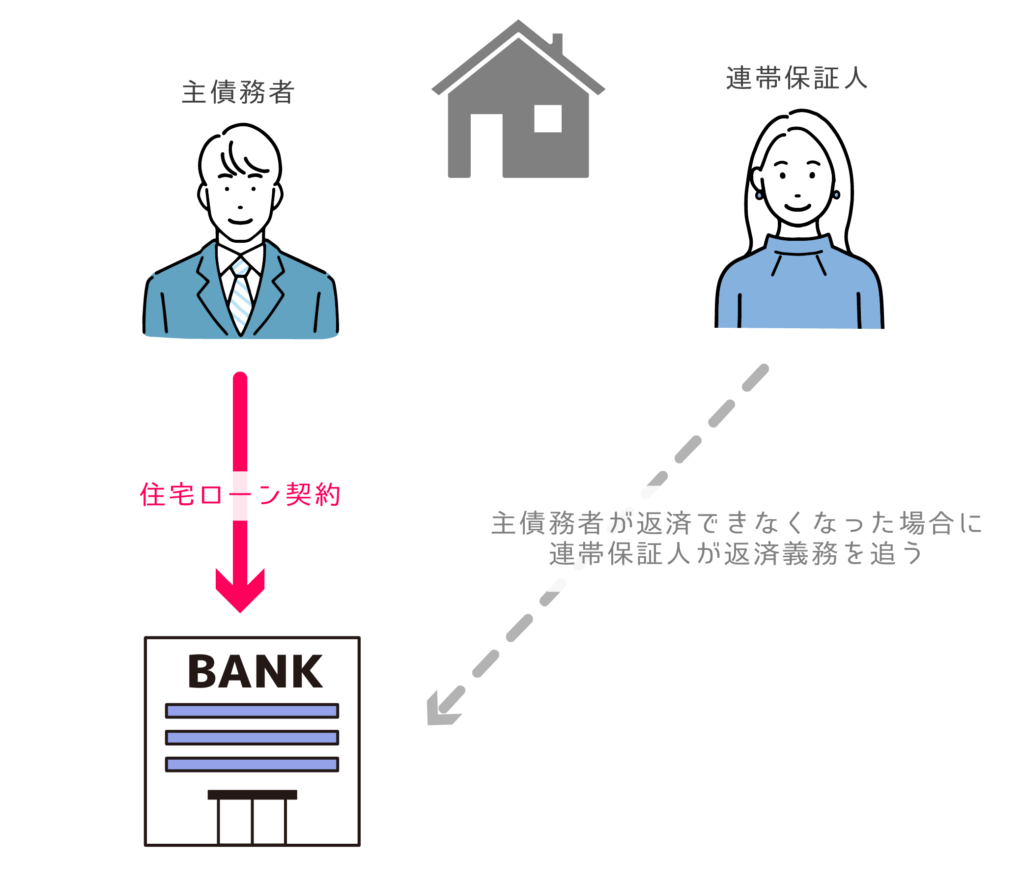

連帯保証型

連帯保証型では、ローン契約者が主債務者、収入合算者が連帯保証人となります。連帯保証人は、主債務者が返済できなくなった場合に返済義務を負います。

連帯保証型では、主債務者のみが住宅ローン控除と団体信用生命保険の対象となります。収入合算者に万が一のことがあってもローン残債はなくならないため、主債務者が1人で返済を続けなければなりません。

連帯保証型を利用する場合は、1人でも返済できる金額を借り入れよう!

2人の収入に応じてペアローンと収入合算を選択するのがおすすめ

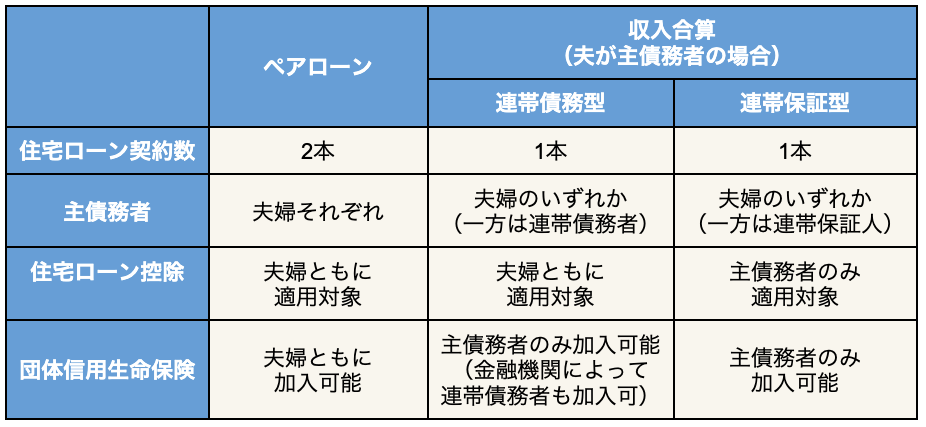

ペアローンと収入合算(連帯債務型・連帯保証型)の違いは、以下のとおりです。

なお、ペアローンと収入合算のいずれも金融機関によっては夫婦以外にも親子、事実婚や同性のパートナーと組むことができますが、ここでは夫婦を例として紹介します。

2人とも安定した収入がある場合は「ペアローン」

2人ともある程度の安定した収入を得ている場合は、ペアローンがおすすめです。ペアローンはそれぞれが主債務者として個別にローンを組むため、2人とも住宅ローン控除を受けられたり、団体信用生命保険に加入できたりします。

さらに、それぞれ異なる金利タイプを選択できるため、金利上昇リスクに対応しやすくなります。

ただし、どちらかの収入が減ると返済が苦しくなる可能性があるため、収入が減っても返済できるように計画を立てておくことが大切です。また、2本のローンを組むことで単独や収入合算のローンに比べて2倍の事務手数料がかかるので注意しましょう。

経済的に自立している共働き夫婦なら「ペアローン」がおすすめだよ!

収入合算者に一定以上の収入がある場合は「連帯債務型の収入合算」

連帯債務型の収入合算であれば、2人とも住宅ローン控除の適用対象となれるので、ローンの年末残高に応じた税額控除が受けられます。そのため、収入合算者に一定以上の収入がある場合は、所得税や住民税が節税できるでしょう。

ただし、金融機関によっては収入合算者が団体信用生命保険に加入できない場合があるので注意が必要です。団体信用生命保険に加入していない収入合算者が死亡した場合、主債務者が1人でローン残債を返済することになります。

万が一のときに主債務者が困らないように、収入合算者も団体信用生命保険に加入できる金融機関を選びましょう。

収入合算者も住宅ローン控除を受けたいなら「連帯債務型の収入合算」を選ぼう!

収入合算者の収入が少ない場合は「連帯保証型の収入合算」

連帯保証型の収入合算では、主債務者のみが住宅ローン控除や団体信用生命保険の対象となります。主債務者が団体信用生命保険に加入していれば、万が一のことがあってもローンが完済された住宅を家族に残せます。

ただし、収入合算者に万が一のことがあった場合は、主債務者が1人で返済を続けることになるので注意しましょう。

住宅ローン控除による節税メリットを活かせるほど収入合算者の収入が多くない場合は「連帯保証型の収入合算」も選択肢に入れよう!

まとめ:自分たちに合った住宅ローンを組もう

ペアローンと収入合算のどちらを選ぶのかによっては、住宅ローン控除の適用が受けられなかったり、団体信用生命保険に加入できなかったりするケースがあるので、それぞれの特徴を押さえたうえで選択することが大切です。

2人とも安定した収入を得ている場合は、住宅ローン控除と団体信用生命保険の両方が対象になる「ペアローン」がおすすめです。

収入合算者の収入が一定以上ある場合は、2人とも住宅ローン控除を受けられる「連帯債務型の収入合算」を選び、収入合算者の収入が少ない場合は「連帯保証型の収入合算」を選ぶのがよいでしょう。

- それぞれ安定した収入がある共働き夫婦には「ペアローン」がおすすめ

- 2人とも住宅ローン控除を受けたい場合は「連帯債務型」を選ぶ

- 収入合算者の収入が少ないなら「連帯保証型」も選択肢に入れる

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!