これから住宅ローンの金利は上がるの?

政策金利の引き上げが発表されたから、変動金利で組んでいた住宅ローンの金利が上がる可能性があるよ!

返済できなくなったらどうしよう…

大丈夫だよ、住宅ローンの金利上昇リスクに備える方法を紹介するね!

日本銀行が政策金利の引き上げを決めたことで、住宅ローンの金利が上がるのではないかと不安に感じている人は多いのではないでしょうか。

金利が上昇すると返済額が増えて返済が苦しくなる可能性があります。住宅ローンの金利が上昇しても返済できるように対策しておきましょう。

- 住宅ローンの金利上昇リスク

- 変動金利の特徴

- 金利上昇リスクに備える方法

住宅ローンの返済が苦しくなることがないように、対策方法を学んでおこう!

住宅ローンの金利タイプ

住宅ローンの金利には、大きく分けて固定金利と変動金利の2種類があります。

まずは、それぞれの金利タイプの特徴を見ていきましょう。

固定金利

固定金利とは、返済期間中の金利が固定される金利タイプのことです。

固定金利には、返済期間中の金利が固定される「全期間固定型」と、借入当初に定められた固定期間終了後に変動金利または固定金利を選択できる「固定金利期間選択型」があります。

変動金利

変動金利とは、返済期間中に適用金利が変動する金利タイプのことです。

一般的に半年に1回金利の見直しが行われ、返済中に金利が上がると返済額が増加します。

変動金利は、固定金利と比べて適用金利が低くなる傾向があるため、多くの人が活用しています。住宅金融支援機構の「住宅ローン利用者の実態調査(2024年4月)」によると、2024年3月までに住宅ローンを借りた人の約7割が変動金利を選択していると公表されています。

住宅ローンの金利がやばいと言われる理由

住宅ローンの金利がやばいと言われる理由は、低金利状態が続いていた変動金利の金利上昇が見込まれるからです。

変動金利は、短期プライムレートと連動しています。短期プライムレートとは、金融機関が優良企業向けの1年未満の短期貸出に適用する最優遇金利のことです。

短期プライムレートは、日本銀行の政策金利に影響を受けます。日本銀行は、2024年7月31日の金融政策決定会合でこれまで0〜0.1%程度だった政策金利を0.25%程度に引き上げることを決定しました。これに伴い、各金融機関で住宅ローンの基準金利引き上げの動きが見られています。

一方、固定金利は10年国債の利回りを基準としており、投資家の将来予測に影響されます。投資家の将来予測が反映されやすい固定金利のほうが変動金利よりも先に上昇する傾向があります。

そのため、変動金利の金利が上昇したら固定金利に借り換えようと考えていても、その頃にはすでに固定金利が上がっているでしょう。

金利が上昇することで総返済額が増え、返済が苦しくなる可能性があります。たとえば、以下のように借入額3,000万円を変動金利0.5%で借りている場合、適用金利が0.5%上昇すると毎月の返済額が約6,800円増加し、総返済額は約286万円も増えます。

借入額:3,000万円

金利:変動金利0.5%→1.0%

借入期間:35年

返済方式:元利均等方式

住宅ローンを返済できるか不安な人は、この記事を参考にしてね!

変動金利の返済額上昇には上限がある

住宅ローンの返済方法には、毎月の返済額が変わらない「元利均等返済」と、毎月返済する元金を一定額とする「元金均等返済」の2種類があります。

元利均等返済では、変動金利の返済額上昇に「5年ルール」と「125%ルール」が設けられているため、金利が上昇してもすぐに返済額が増えるわけではありません。

それぞれのルールを解説します。

5年ルール

5年ルールとは、半年に1度の見直しで金利が上昇しても、元本と利息の割合を調整することで返済額が5年間据え置きとなるルールのことです。

急に返済額が増えるわけではないため、5年間で貯蓄を増やして6年後の返済額の増加に備えられるでしょう。

125%ルール

125%ルールとは、5年間据え置きとなっていた返済額が6年後に上がる際に、変更前の返済額の125%(1.25倍)を超えないように調整するルールのことです。

たとえば、毎月の返済額が10万円であった場合、金利見直し後に返済額が上がったとしても12万5,000円を超えることはありません。ただし、金利の上昇によって生じた未払利息を返済期間終盤に支払わなければならないので注意しましょう。

元金均等返済には、5年ルールや125%ルールはないよ!

住宅ローンの金利上昇リスクに備える方法

数十年後の住宅ローン金利がどうなるのかは予想できません。そのため、金利が上昇しても返済が苦しくならないように対策しておくことが大切です。

金利上昇リスクに備えるためには、以下のような対策方法があります。

- 借りすぎない

- 貯蓄を増やす

- 繰り上げ返済する

- 借り換える

借りすぎない

金利が上昇しても無理なく返済できるように、余裕のある返済計画を立てることが大切です。世帯収入に対する住宅ローンの年間返済額の割合を表す返済負担率は、25%未満が理想的とされています。

金融機関によっては、25%よりも高い返済負担率でローンを組める場合もありますが、金融機関が提示する借入可能金額は、無理なく返済できる金額とは限らないので注意しましょう。

借りられる金額ではなく、無理なく返せる金額を借りよう!

貯蓄を増やす

金利が上昇したときに慌てないためにも、貯蓄を増やしておきましょう。貯蓄を増やすためには、固定費を見直してみるのがおすすめです。

住宅ローン以外の固定費としては、以下のような費用があります。

- 光熱費

- 通信費

- 保険

- サブスクや年会費

- 車の維持費 など

金額が大きいものから見直して効率的に固定費を下げ、貯蓄を増やしましょう。

固定費を下げる方法は、この記事を参考にしてね!

繰り上げ返済する

資金に余裕ができたタイミングで繰り上げ返済を検討しましょう。繰り上げ返済するタイミングが早ければ早いほど、利息の軽減効果が高くなります。

ただし、手元の資金が減ったり、繰り上げ返済手数料がかかったりするので注意しましょう。

繰り上げ返済の注意点は、この記事で紹介しているよ!

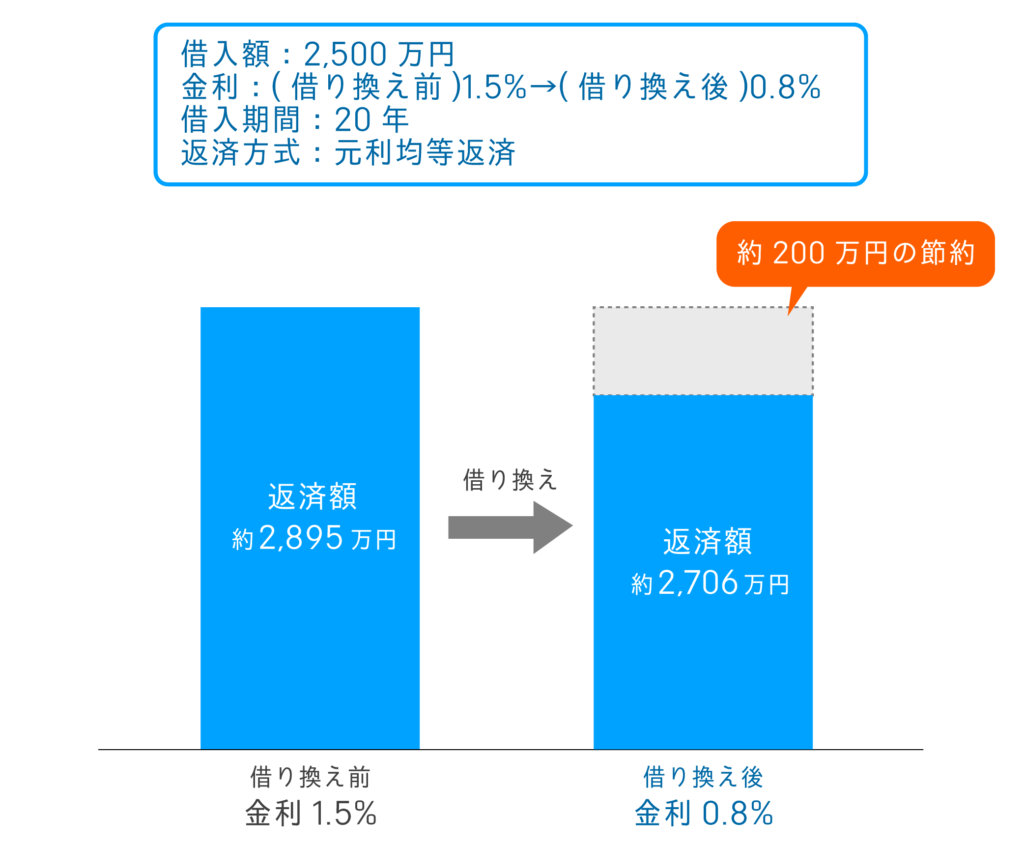

借り換える

住宅ローン返済の負担を軽減するために、好条件の住宅ローンに借り換えるのも手段の一つです。金利が低い住宅ローンに借り換えることで、毎月の返済額や総返済額を減らせます。

たとえば、借入総額が2,500万円の住宅ローンで適用金利が1.5%から0.8%の住宅ローンに借り換えると、総返済額が約200万円少なくなります。

まとめ:金利が上昇しても返済できるように対策しておこう

日本銀行が政策金利の引き上げを決めたことで、変動金利の金利上昇が見込まれます。

数十年後の住宅ローン金利がどうなるのかは予想できないため、金利が上昇しても返済が苦しくならないように対策しておくことが大切です。

余裕のある返済計画を立て、貯蓄を増やしたり繰り上げ返済をしたりして金利上昇リスクに備えましょう。

- 変動金利の金利上昇が見込まれる

- 金利が上昇すると返済額が増える

- 金利上昇リスクに備えて対策しておく

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!