住宅ローンを返済できるか不安なんだけど、なんとかなるのかな?

返済が苦しいときは金融機関に相談したり、借り換えたりすることでなんとかなるケースもあるよ!

じゃあ、大丈夫そうだね!

でも、安易に考えていたら返済できなくなるから、無理のない返済計画を立てることが大切だよ!

住宅ローンが返済できないときに、なんとかなるのか気になる人も多いのではないでしょうか。

無理な借り入れをしていたり、けがや病気のリスクを想定していなかったりすると、返済できなくなる可能性があります。

借り入れるときのポイントや返済が苦しいときの対処法を押さえて、住宅ローンを上手に活用しましょう。

- 住宅ローンがなんとかならない原因

- 住宅ローンを借り入れるときのポイント

- 返済に不安を感じたときの対処法

住宅ローンを滞納することがないように、適切な対処法を学んでおこう!

住宅ローン返済がなんとかならない原因

数十年かけて返済していく住宅ローンは、家計の変化や将来のリスクを想定していなければ、返済できなくなる可能性があります。

ここでは、住宅ローン返済がなんとかならない原因を紹介します。

返済できなくなる原因を把握して、事前に対策しよう!

返済計画が悪かった

借り入れ時に無理な返済計画を立てていると、住宅ローンが返済できなくなる可能性があります。金融機関が提示する借入可能金額は、無理なく返済できる金額とは限りません。

世帯収入に対する住宅ローンの年間返済額の割合を表す返済負担率は25%未満が理想的とされています。ただし、金融機関によっては30~35%の返済負担率でローンを組める場合もあります。

たとえば、フラット35では年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下を融資基準としています。

しかし、金融機関が定めている融資可能上限まで借り入れると、返済できなくなる可能性があるので注意しましょう。

収入が減った

住宅ローン返済中に、以下のような要因で収入が減る可能性があります。

- 病気やけがで働けなくなる

- 親の介護で仕事を休まなければならなくなる

- リストラや倒産で失業する

借入時の収入を維持できると思っていると、収入の減少によって返済できなくなります。

現状の収入でギリギリの返済計画を立てていると、もしものときに返済できなくなるから、余裕をもった計画を立てておこうね!

支出が増えた

住宅ローン返済中に、以下のような要因で支出が増加する可能性があります。

- 子どもの教育費が想像以上にかかる

- 病気やけがで高額な治療費が必要になる

支出が増えることを想定していなければ、住宅ローンを返済できなくなってしまいます。また、家にかかるコストとして固定資産税や修繕費などの維持費も返済計画に入れておくことが大切です。

住宅ローンを返済できなくなったらどうなる?

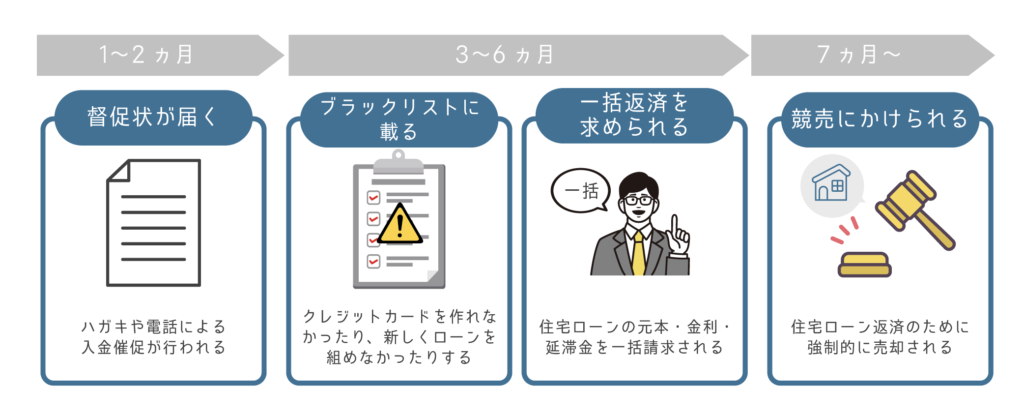

住宅ローンを返済できなくなっても、すぐに家が売却されるわけではありません。猶予期間が設けられており、以下のように数ヶ月かけて手続きが進められます。

住宅ローンを滞納して1~2ヶ月経つと、ハガキや電話による入金催促が行われます。

入金催促に応じない状況が続くと「金融事故」として信用情報に記載され、カードローンや車のローンなどのローンを組めなくなる可能性があります。

その後も返済しなければ一括返済を求められ、最終的に家が競売にかけられて強制的に売却されてしまいます。

返済できなくなると、マイホームに住めなくなってしまうんだね…

住宅ローンを借り入れるときのポイント

マイホームを手放すことにならないように、以下のポイントを押さえて住宅ローンを借り入れましょう。

- 無理のない返済計画を立てる

- 今後のライフイベントやリスクを想定する

- 住宅ローン以外の費用を考慮する

無理のない返済計画を立てる

住宅ローンを返済していくためには、無理のない返済計画を立てることが大切です。

国土交通省の「令和4年度 住宅市場動向調査報告書」によると、注文住宅や分譲住宅など住宅の種類に関係なく、多くの人が住宅ローンの返済負担率を20%未満に設定していることが公表されています。

返済負担率は25%未満が理想であるとされているため、25%未満を目安に無理なく返済できる金額を借り入れましょう。

定年後は収入が減ったり、退職金が想像以上に少なかったりする可能性もあるから、完済時の年齢や収入状況も考慮しよう!

今後のライフイベントやリスクを想定する

住宅ローンを借り入れるときは、返済中に発生しそうなライフイベントやリスクを想定することが大切です。

子どもの進学や老後の生活で必要となる金額を把握したうえで、住宅ローンの借入額を決めましょう。

また、けがや病気で働けなくなるリスクに備えて、医療保険に加入したり、3大疾病特約などの特約付き団体信用生命保険を選んだりして事前に対策しておきましょう。

収支や家庭環境の変化に対応できるように備えよう!

住宅ローン以外の費用を考慮する

物件を購入したあとは、住宅ローンの返済以外に以下のような費用が発生します。

- 引越し費用

- 火災・地震保険料

- 不動産取得税や固定資産税などの税金

- 修繕費用 など

物件購入後は、引っ越し費用や保険料、税金に加えて修繕費や管理費が必要となります。

物件購入費以外の費用を考慮せずに住宅ローンを借り入れると、返済が苦しくなってしまうので注意しましょう。

毎月の返済額を賃貸物件の家賃と同額に設定すると、想像以上に返済の負担が大きくなるから注意してね!

住宅ローンの返済が苦しいときの対処法

住宅ローンの返済に不安を感じたら、早めに対処することが大切です。ここでは、住宅ローンの返済が苦しいときの対処法を紹介します。

早めに対処することで、滞納を避けられるよ!

家計を見直す

住宅ローンの返済に不安を感じたら、無駄な支出がないか家計を見直しましょう。

家計を見直すときは、以下のような毎月決まった支払いがある固定費から見直していくことがポイントです。

- 光熱費

- 通信費

- 保険

- サブスクや年会費

- 車の維持費 など

固定費を下げる方法は、この記事で詳しく紹介しているよ!

副業や転職で収入を増やす

家計を見直すだけでなく、収入を増やすことも考えましょう。

スキマ時間で取り組める副業を始めたり、今よりも収入がアップするように転職したりするなど、収入が増えるように行動しましょう。

- ランサーズやクラウドワークスなどで副業する

- 収入アップを目指して転職する

- パートからフルタイムに変更する

転職の流れがわからない人は、この記事を参考にしてね!

金融機関に相談する

返済が苦しくなってきたら、早めに金融機関に相談することが大切です。

早めに相談することで、返済期間を延長して毎月の返済額を減らしたり、一時的に返済額を減らしたりするなど、返済計画を見直してもらえる可能性があります。

金融機関に相談せずに滞納すると、一括返済を求められる場合があるので注意しましょう。

借り換える

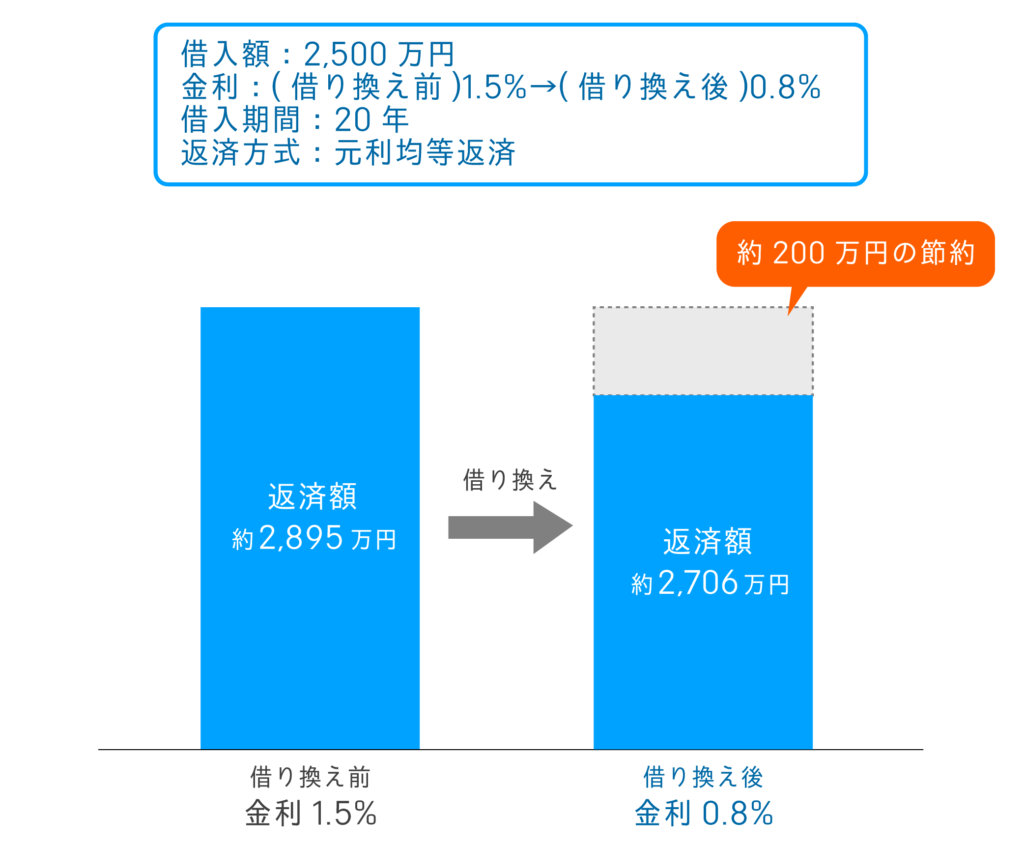

金融機関に相談しても返済の負担を軽減できない場合は、借り換えを検討しましょう。

金利が低い住宅ローンに借り換えることで、毎月の返済額や総返済額を減らせる可能性があります。

たとえば、以下のように借入総額が2,500万円の住宅ローンで適用金利が1.5%から0.8%の住宅ローンに借り換えると、総返済額が約200万円少なくなります。

まとめ:住宅ローンは計画的に利用しよう

「なんとかなるだろう」と安易な考えで住宅ローンを借り入れると、返済が滞って一括返済を求められたり、マイホームを手放さなければならなくなったりする可能性があります。

住宅ローンを利用するときは無理のない返済計画を立てることが大切です。

返済に不安を感じたら、金融機関へ相談したり、モゲチェックを活用して住宅ローンを借り換えたりして、早めに対処しましょう。

- 「なんとかなる」という考えでは返済できなくなる

- 住宅ローンが返せないと家を手放さないといけない

- 返済に不安を感じたら早めに対処する

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!