お金が貯まったから、住宅ローンを繰り上げ返済しようかな!

繰り上げ返済のタイミングによっては損するかもしれないよ!

そうなの?いつだと損しないの?

おすすめのタイミングと注意点を紹介するね!

住宅ローンを繰り上げ返済すると総返済額が減るため、返済の負担を軽減できます。ただし、タイミングによっては家計を圧迫したり、住宅ローン控除の金額が減ったりすることで損してしまう可能性があるので注意が必要です。

繰り上げ返済のタイミングに注意しながら、返済の負担を効果的に軽減しましょう。

- 住宅ローンの繰り上げ返済の種類

- 繰り上げ返済で損しないタイミング

- 住宅ローンを繰り上げ返済するときの注意点

住宅ローンの繰り上げ返済で損しないように、適切なタイミングを学ぼう!

住宅ローンで繰り上げ返済する方法

住宅ローンの繰り上げ返済とは、毎月の返済以外に前倒しで返済することを指します。

繰り上げ返済する方法には「返済期間短縮型」と「返済額軽減型」の2種類があります。

それぞれ特徴が異なるから、繰り上げ返済する目的にあわせて適切な方法を選ぼう!

返済期間短縮型

返済期間短縮型は、毎月の返済額を変えずに返済期間を短縮する方法です。

毎月の返済額は変わらないものの、繰り上げ返済した元金分の利息が減り、返済期間が短くなります。

住宅ローンは返済期間が長いため、定年後も返済が続く可能性があります。定年後に退職金や年金などを使って返済していくのが不安な場合は、資金に余裕があるうちに返済期間短縮型を選択して、返済を早く終わらせましょう。

返済期間短縮型は、早く完済したい人や利息を効果的に減らしたい人におすすめだよ!

返済額軽減型

返済額軽減型は、返済期間を変えずに毎月の返済額を減らす方法です。

長期間にわたる住宅ローンの返済では、借入時から家族構成や生活スタイルが変化することで返済の負担が重くなってしまう場合があります。

家計が赤字になることに不安を感じている人は、返済額軽減型を活用して月々の返済額を減らすのがおすすめです。また、転職などで収入が減ることが想定される場合は、事前に毎月の返済額を減らしておくことで家計が赤字になることへの不安を減らせるでしょう。

返済期間短縮型のほうが利息軽減効果が高くなるから、利息の負担を減らしたい人には「返済期間短縮型」がおすすめだよ!

住宅ローンの繰り上げ返済で損しないタイミング

住宅ローンの繰り上げ返済は、早い時期にする方が利息軽減効果は高くなるものの、タイミングによっては損をする可能性があるので注意が必要です。

ここでは、住宅ローンの繰り上げ返済で損しないタイミングを紹介します。

早い時期

繰り上げ返済するタイミングが早ければ早いほど、利息の軽減効果が高くなります。

たとえば、以下のような条件で200万円を繰り上げ返済するとき、10年目にする場合と20年目にする場合では、利息軽減額に約40万円の差が生じます。

なるべく早く繰り上げ返済する方が得なんだね!

住宅ローン控除の適用期間が終了したとき

早い時期に繰り上げ返済する方が利息軽減効果が高くなりますが、住宅ローン控除の適用期間中は注意が必要です。

住宅ローン控除とは、一定要件を満たした住宅購入にローンを利用した場合に、年末残高に応じて所得税と住民税の税額控除が受けられる制度です。

住宅ローン控除の適用期間中に繰り上げ返済すると、年末残高が減ることで控除額が少なくなり、納税額が増えてしまう場合があります。

また、返済期間短縮型によって返済期間が10年未満となった場合は、住宅ローン控除の対象外となってしまうので注意しましょう。

控除期間を確認してから繰り上げ返済しよう!

住宅ローンを繰り上げ返済するときの注意点

住宅ローンを繰り上げ返済することで、家計が苦しくなったり、数万円の手数料を支払うことになったりする可能性があります。

そのような状況にならないためにも、以下の注意点を押さえておきましょう。

- 緊急時に使える資金を残しておく

- 繰り上げ返済手数料がかかる

- 借り換えを検討してみる

緊急時に使える資金を残しておく

住宅ローンを繰り上げ返済するときは、緊急時に使える資金を手元に残しておくことが大切です。

けがや病気で働けなくなったときに使えるお金がなくなることがないためにも、返済額を減らすことだけを優先しすぎないように注意しましょう。

緊急時に使える資金は、生活費の約6ヶ月分を目安に貯金しておきましょう。

緊急時に困らないように注意してね!

繰り上げ返済手数料がかかる

住宅ローンを繰り上げ返済するときは、金融機関によって1万~3万円の繰り上げ返済手数料がかかります。

なお、インターネットバンキングを使用することで手数料がかからない場合もあるので、繰り上げ返済前に確認しておきましょう。

繰り上げ返済をして損をすることもあるんだね!

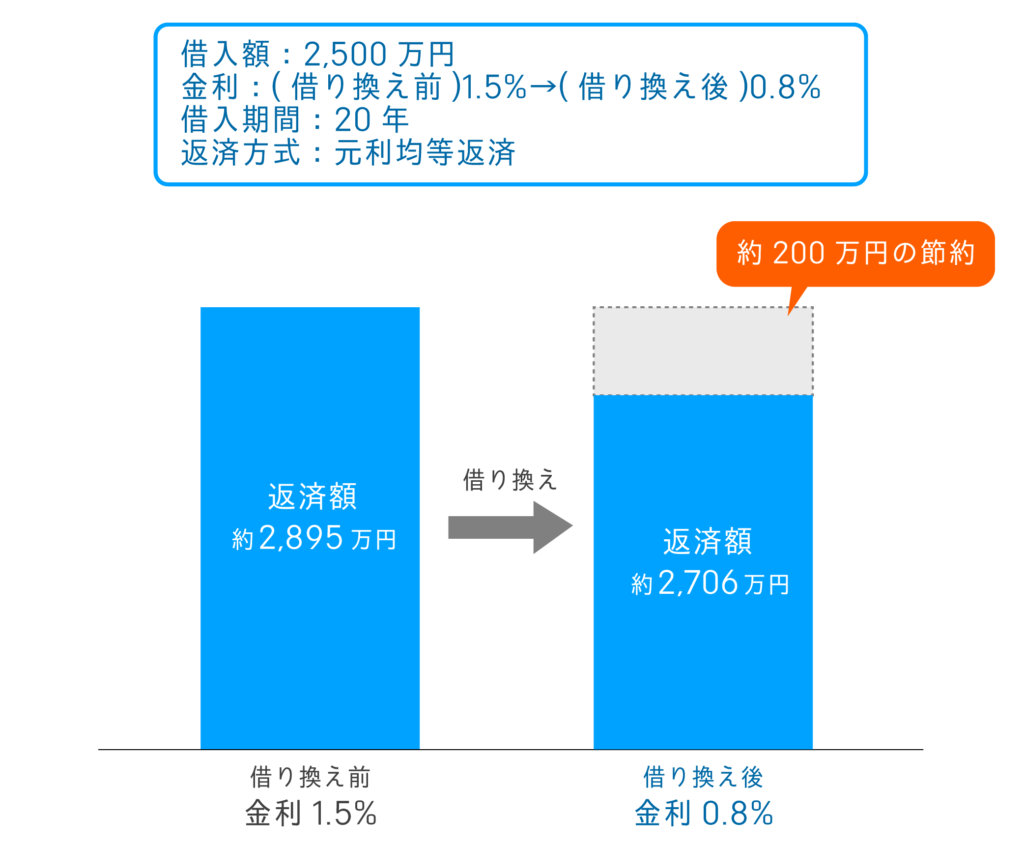

借り換えを検討してみる

住宅ローンの返済負担を軽減する方法は、繰り上げ返済だけではありません。金利が低い住宅ローンに借り換えることで、毎月の返済額や総返済額を減らすこともできます。

借り換え先の条件を満たしていればいつでも借り換えられるため、借り換えも視野に入れてみましょう。

まとめ:住宅ローンの繰り上げ返済は慎重にしよう

住宅ローンは繰り上げ返済することで総返済額が減り、返済の負担を軽減できます。ただし、繰り上げ返済するタイミングによっては家計を圧迫したり、住宅ローン控除額が減って損したりする可能性があるので注意が必要です。

手元にまとまったお金があるからといって、すぐに住宅ローンの繰り上げ返済するのではなく、緊急時の資金を十分に確保したり、借り換えも視野に入れたりしながら検討していきましょう。

- 繰り上げ返済は早い時期にする方がおトク

- 住宅ローン控除の適用期間中に繰り上げ返済すると損をする

- 返済の負担を減らしたい場合は借り換えがおすすめ

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!