フリーランスになったのはいいけど、老後が不安だな

5円くんは、小規模企業共済って知ってる??

え、知らない!どんな制度なの?

「個人事業主の退職金」と呼ばれている制度だから紹介するね!

フリーランスはサラリーマンと違い、年金が少なかったり退職金がもらえなかったりと、将来への不安が大きくなりがちです。

そんな個人事業主ですが、小規模企業共済を活用すると節税しながら退職金が準備できます。小規模企業共済の特徴を押さえて、老後への備えをしていきましょう。

- 小規模企業共済の概要

- 小規模企業共済のメリット

- 小規模企業共済をおトクに受け取る方法

小規模企業共済を活用して節税しながら老後に備えようね!

↓動画で視聴したい方はこちら↓

小規模企業共済とは

小規模企業共済は「個人事業主の退職金」と呼ばれている制度です。サラリーマンと比べて年金が少なく、退職金がもらえない小規模企業の役員やフリーランスのために昭和40年に設立されました。

小規模企業共済は、加入者が廃業や退職した際の生活を支える目的があります。掛金は1,000〜70,000円の範囲内(500円単位)で自由に積み立てられ、支払った金額に合わせた節税効果が見込めます。

節税しながら老後資金を貯められるのは嬉しいね!

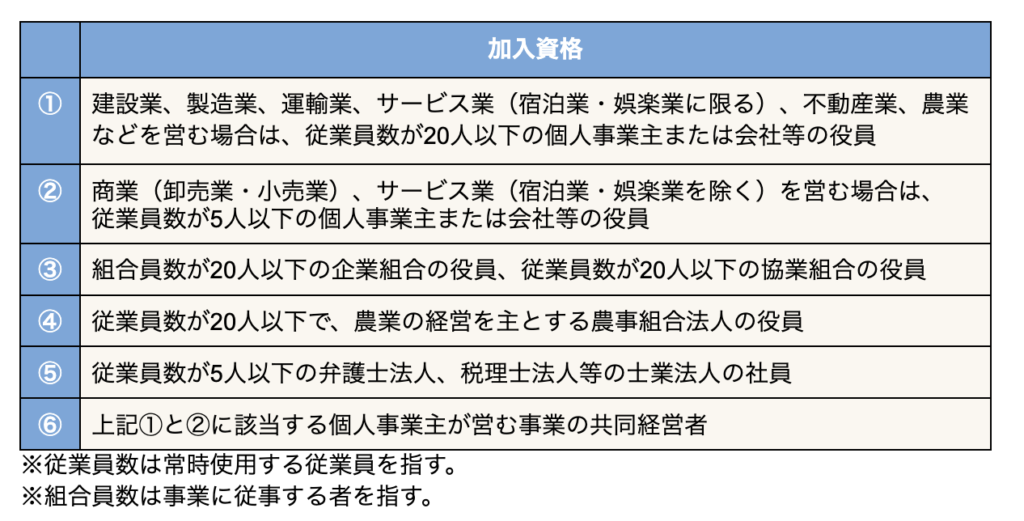

加入資格

小規模企業共済は、個人事業主または従業員数が20人以下の小規模企業の役員などが加入できます。サラリーマンは加入できません。

具体的には、以下の表のいずれかに該当すると加入資格があります。

この中でも、今回は個人事業主に特化して説明するよ!

共済金等の種類4つ(個人事業主の場合)

小規模企業共済は、解約理由によって4つの受取方法があります。

- 共済金A

- 共済金B

- 準共済金

- 解約手当金

共済金A

共済金Aは、個人事業主が廃業したときや、共済契約者が亡くなった場合に受け取れるお金です。

注意点としては、すべての事業を廃業していることが条件です。また、平成28年3月以前に配偶者や子へ事業の全部を譲渡している場合は「準共済金」に変わります。

廃業が理由で受け取れるから、退職金みたいなものだね

共済金B

共済金Bは、年齢が65歳以上で180ヶ月以上掛金を払い込んだ場合に受け取れるお金です。老齢給付ともいい、老後の年金として活用できます。

年齢を条件に給付が始まる、年金みたいなものだよ!

準共済金

準共済金は、個人事業を法人成りして加入資格がなくなった場合に受け取れるお金です。法人成りとは、会社を設立して、法人化することをいいます。

法人化したら加入資格がなくなることもあるんだね!

解約手当金

解約手当金は、自分の意思で小規模企業共済を解約した場合に戻ってくるお金です。掛金を12ヶ月以上滞納した場合も機構解約として解約手当金となります。

主に自分の意思で解約をしたときに該当するよ!

貸付制度

小規模企業共済の加入者は、掛金の範囲内でお金を借りられる貸付制度も利用できます。利率は年0.9〜1.5%と低めで、即日貸付けも可能な制度です。

ただし、延滞時の利子は年14.6%と高いから注意してね!

受取時の注意点

受取時の注意点は以下の3つです。

- 解約方法で受取金額が変わる

- 元本割れに気をつける

- 受取方法で課税方法が変わる

解約方法で受取金額が変わる

共済金は、解約方法によって受取金額が変わります。解約方法それぞれの受取金額を紹介します。

この図は、掛金を毎月10,000円積み立てた場合に、5年、10年、15年、20年後に受け取れる金額をシミュレーションしたものです。掛金合計額よりも受取金額が増えているかを確認しましょう。

準共済金は20年を超えないと増えないんだね!

受け取るのであれば、共済金Aと共済金Bの2つが良いね!

【重要】元本割れに気をつける

小規模企業共済には「元本割れ」のリスクがあります。元本保証に必要な積立期間を解約方法ごとにまとめたので、しっかり確認しておきましょう。

- 共済金A→6ヶ月以上

- 共済金B→6ヶ月以上

- 準共済金→12ヶ月以上

- 解約手当金→240ヶ月以上

解約手当金は20年以下だと元本割れするから、特に注意しようね!

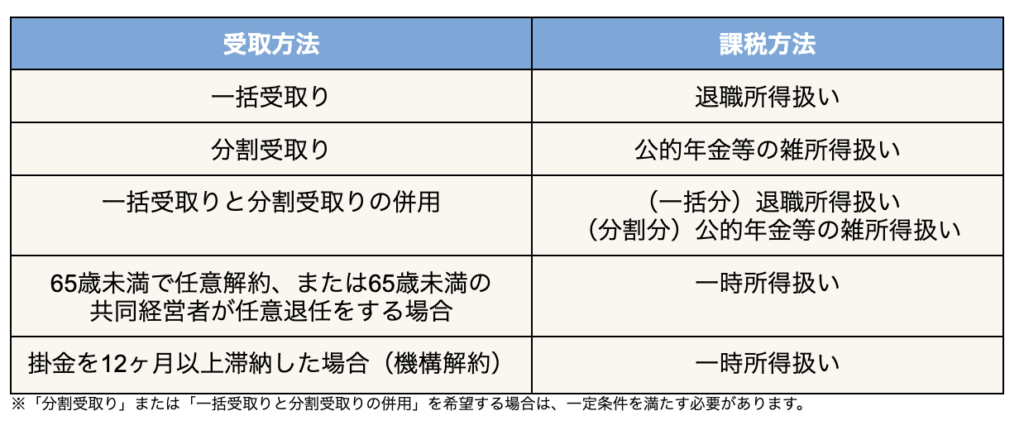

受け取り方で課税方法が変わる

小規模企業共済の受け取り方によって、課税方法が異なります。積み立てた掛金をより効率的に受け取るためにもしっかり確認しておきましょう。

所得によって受けたれる控除が違うから、しっかり計画を立てようね!

小規模企業共済のメリット

ここでは、小規模企業共済のメリットを紹介します。節税効果や受け取る際の税制優遇なども紹介するので、しっかり確認しておきましょう。

- 節税になる

- 受取時の税金優遇がある

- 100%以上の共済金が返戻される可能性がある

節税になる

月々積み立てる掛金は、課税所得から控除できるため節税効果があります。課税所得別に実際の節税効果は、図の通りです。

たとえば所得金額が1,000万円の人が、掛金を月々7万円(年間84万円)支払った場合は、年間36万7,000円の節税効果があります。

節税の仕組みがわからない人は、この記事を読んでね!

受取時の税金優遇がある

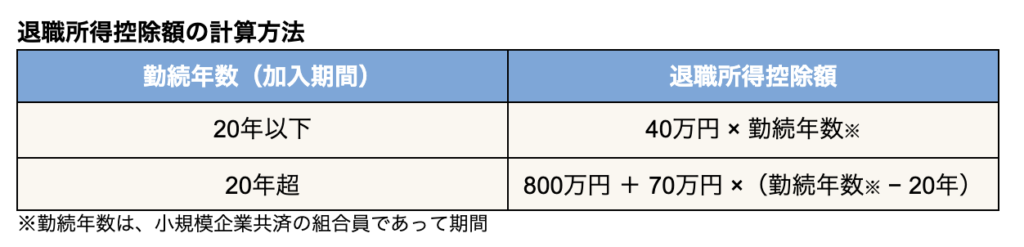

受け取る共済金は課税対象になりますが、優遇制度があるので安心してください。退職所得はとくに税負担が軽くなるよう配慮されています。拠出を始める前に受取方法もしっかり決めておきましょう。

実際に退職所得として、680万円受け取った例を紹介します。

退職所得の計算式

(退職金 – 退職所得控除額)× 1/2 = 退職所得

実際の課税所得

勤続年数10年:680万円 – 400万円 × 1 / 2 = 140万円

勤続年数17年:680万円 – 680万円 × 1 / 2 = 0万円

しっかり計画を立てれば税金を払わなくてもいいんだね!

100%以上の共済金が返戻される可能性がある

共済金A、共済金B、準共済金の3つの共済金等は、6〜12ヶ月ほど積み立てれば元本が保証されます。長期間の拠出を続けていれば、100%以上の返戻も期待できます。

20年以上積み立てないと元本割れするのは、任意解約による解約手当金のみです。

小規模企業共済のデメリット

小規模企業共済を利用における唯一のデメリットは、任意解約による元本割れのリスクです。

廃業や年齢、法人成り以外の理由で解約してしまうと任意解約となり、20年以上積み立てていなければ元本割れしてしまいます。「お金が足りなくなった」などを理由に解約することがないように、長く積み立てられるかを考えた上で加入しましょう。

小規模企業共済に向いている人・向かない人

すべての人が小規模企業共済を利用するべきということではなく、向いている人と向いていない人がいます。自分がどちらに当てはまるかを判断をした上で加入するようにしましょう。

- 税負担の大きさ

- 資金ロックへの抵抗感

- 制度への理解度

税負担の大きさ

得られる節税効果は、納めている税金によって異なり、税負担が大きい人の方がより節税効果が高まります。

所得税と住民税をあわせて、最低税率は約15%、最高税率は約55%です。想定される節税効果を税率ごとに紹介します。

月30,000円を積み立てた場合の年間節税額

最低税率:360,000円×15%=54,000円の節税効果

最高税率:360,000円×55%=198,000円の節税効果

収入が高い人は積立金額を上げやすいため、さらに節税効果を高められるでしょう。

20年続ければ、すごい金額になるね!

資金ロックへの抵抗感

小規模企業共済は65歳くらいまで解約せずに積み立てる前提の制度なので、自由にお金を引き出せなくなってしまいます。こういった資金ロックに抵抗がある人は、最も避けなければいけない「任意解約」を選択してしまう可能性があるため注意が必要です。

任意解約しないためにも計画を立てて、無理をしない範囲で始めるのが大切だよ!

制度への理解度

最も向いていないのは、きちんと制度を理解していない人です。

よくあるのは、個人事業主の先輩から「小規模企業共済は絶対入っておいた方がいいぞ」と誘われて入ってしまうケースです。

小規模企業共済は、制度をよく知らずに入ってしまうと、任意解約によって元本割れするリスクが高まります。それを避けるためには、制度をよく理解してから加入するようにしましょう。

「もっと掛金を拠出したい」という人は、iDeCoやNISAも検討してみようね!

まとめ:自分に合うか見極めてから加入を検討しよう!

公的年金の少ないフリーランスにとって、老後資金を増やす対策はとても大切です。しかし、よく知らずに手を出してしまうと、元本割れや生活を圧迫してしまう可能性があります。

まずは自分に合った制度なのかを見極めてから加入を検討しましょう。

- 廃業や年齢が理由だと受取金額が増えやすい

- 支払時には節税効果、受取時には税金優遇がある

- 元本割れのリスクがある任意解約だけは避ける

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!