住宅ローンの借り換えはいつでもできるの?

借り換え先の申込条件を満たしていれば、いつでも借り換えられるよ!

そうなんだ!じゃあ、すぐに借り換えられるんだね!

ただ、適切なタイミングと注意点を押さえておくことが大切だよ!

住宅ローン返済の負担を軽減するために、好条件の住宅ローンに借り換えたいと思う人も多いのではないでしょうか。借り換え先の申込条件を満たしていれば、いつでも借り換えられます。

ただし、適切なタイミングや注意点を押さえていなければ、借り換えても返済額を減額できなかったり、住宅ローン控除の対象外になったりする可能性があります。

借り換えタイミングや注意点を押さえて、返済の負担を軽減しましょう。

- 住宅ローンの借り換え条件

- 住宅ローンの借り換えタイミング

- 住宅ローンを借り換えるときの注意点

住宅ローンの借り換えはいつから可能?

住宅ローンは「いつから借り換え可能」といった統一された決まりはありません。借り換え先の金融機関の申込条件を満たしていれば、いつでも借り換えられます。

申込条件は、借り換え先の住宅ローンによって異なります。たとえば、最長35年の全期間固定金利の住宅ローンを提供しているフラット35では、「借入日から1年以上経過していること」や「1年間正常に返済していること」が申込条件に含まれています。

住宅ローンの借り換えに適したタイミング

住宅ローンは、申込条件さえ満たしていればいつでも借り換えられます。ただし、返済負担の軽減効果を高めるためには、適切なタイミングで借り換えることが大切です。

- 好条件の住宅ローンを見つけたとき

- 金利の見直しで適用金利が高くなるとき

- 転職前や収入が減る前

好条件の住宅ローンを見つけたとき

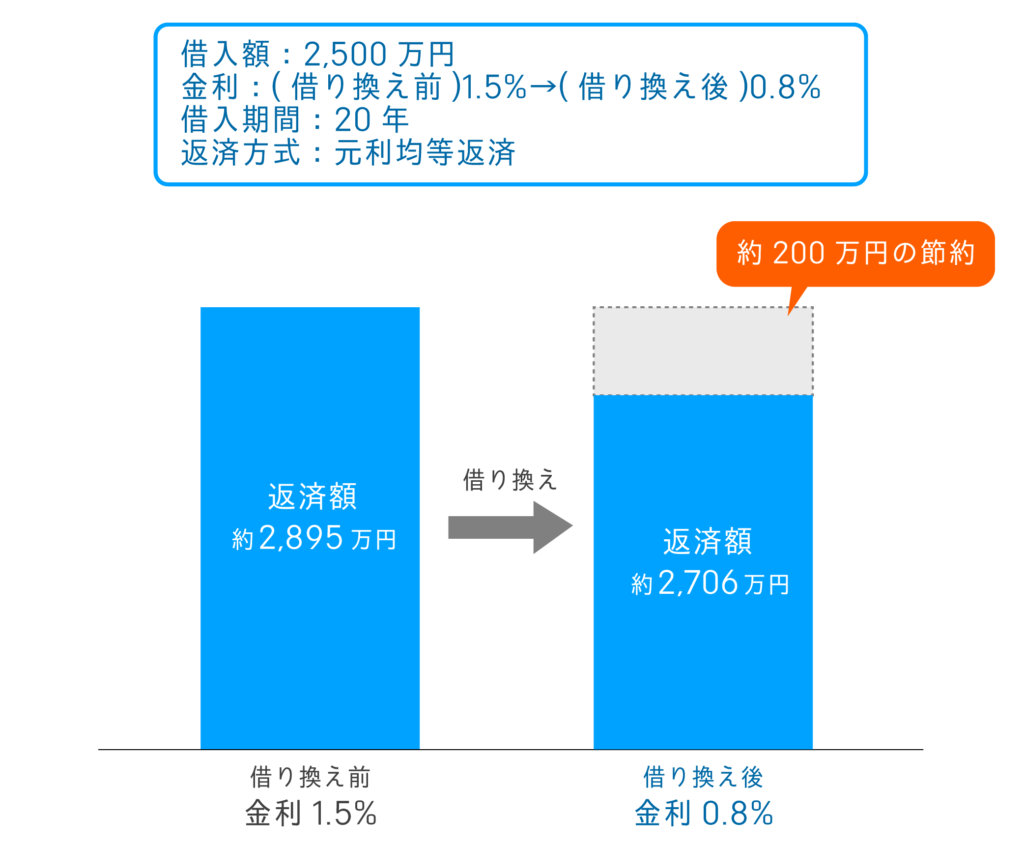

住宅取得時に借り入れた住宅ローンよりも金利が低い住宅ローンを借り換えることで、毎月の返済額や総返済額を減らせる可能性があります。

たとえば、以下のように借入総額が2,500万円の住宅ローンで適用金利が1.5%から0.8%になると、総返済額が約200万円も少なくなります。

金利の見直しで適用金利が高くなるとき

変動金利の場合、半年に1回金利の見直しが行われ、5年ごとに返済額が変動することとなります。金利の見直し後に適用金利が上がって返済額の負担が大きくなる場合は、好条件の住宅ローンへの借り換えを検討しましょう。

また、固定金利選択型の場合、固定期間が終了したら金利の見直しが行われます。当初はキャンペーンなどで低金利が適用されていても、固定期間終了後はキャンペーン割引がなくなり、適用金利が高くなる場合があります。

見直し後の適用金利が現在の金利よりも高くなるときは、借り換えを検討しましょう。

転職前や収入が減る前

住宅ローンの審査では「勤続年数」や「年収」をチェックされます。なかには、勤続年数が1年以上なければ利用できないなどの条件を設定している金融機関もあるので、転職すると借り換えができなくなってしまう可能性があります。

また、前年度の税込年収が300万円以上などの年収条件を設けている住宅ローンもあり、異動や転職によって収入が下がると審査に通りにくくなる可能性があるので注意が必要です。

転職したばかりの人や年収が下がった人は、勤続1年未満でも申し込める住宅ローンや、前年の税込年収が100万円以上など申込条件が厳しくない住宅ローンを中心にチェックしましょう。

転職や収入が減る予定がある人は、その前に借り換えを検討するのがおすすめだよ!

住宅ローンを借り換えるときの注意点

借り換えた結果、返済の負担を軽減できなかったり、住宅ローン控除を受けられなくなったりする可能性もあるので、以下の注意点を押さえておきましょう。

- 借り換え費用がかかる

- 審査に落ちる可能性がある

- 住宅ローン控除の対象外になる可能性がある

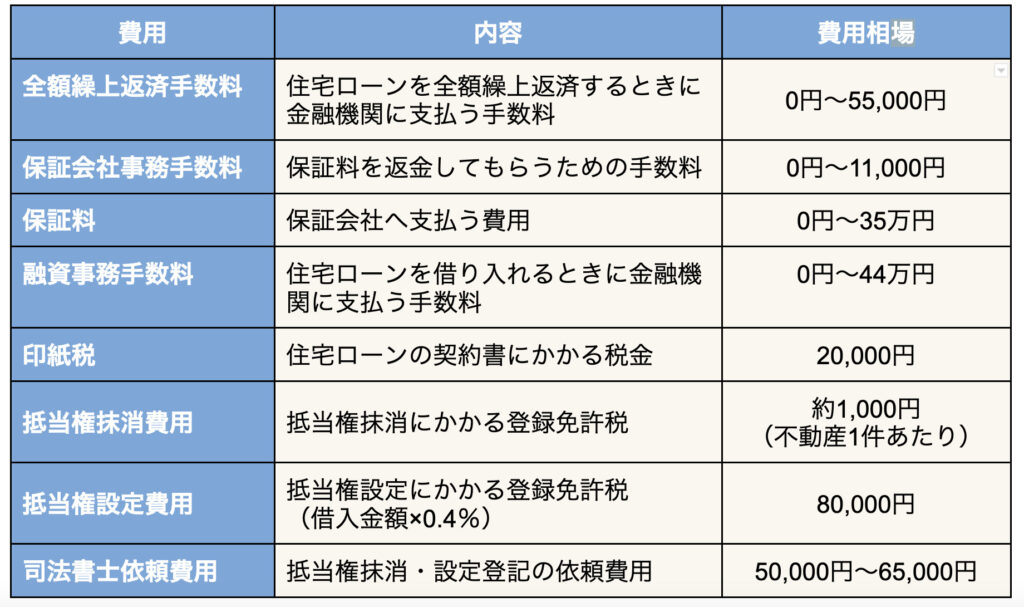

借り換え費用がかかる

借り換えるときは、さまざまな費用がかかります。借り換え費用は、残りの返済期間や借入金額によって異なるので注意が必要です。

ここでは、以下を前提条件とした場合の費用相場を紹介します。

残りの返済期間:25年

借入金額:2,000万円

金融機関や借入金額などによっては、借り換え費用が合計数十万円~百万円近くかかる場合もあります。そのため、借り換えるときは、借り換え費用も考慮しながら返済負担の軽減効果があるかを判断することが大切です。

総返済額が減ったとしても、借り換え費用で負担が増えてしまうと意味がないから注意しようね!

審査に落ちる可能性がある

住宅ローンの借り換え時には、基本的に団体信用生命保険の審査をあらためて受けなければなりません。団体信用生命保険とは、債務者が死亡または高度障害状態となった場合に、保険金でローン残債を返済する保険です。

団体信用生命保険の審査では、勤続年数や年収、健康状態、過去の滞納有無などを審査されます。そのため、借り換え時の健康状態や過去の傷病歴、身体の障害状態によっては、審査に落ちてしまう可能性があります。

団体信用生命保険の加入審査に通らなければ、住宅ローンの借り換えができない場合があるので注意しましょう。

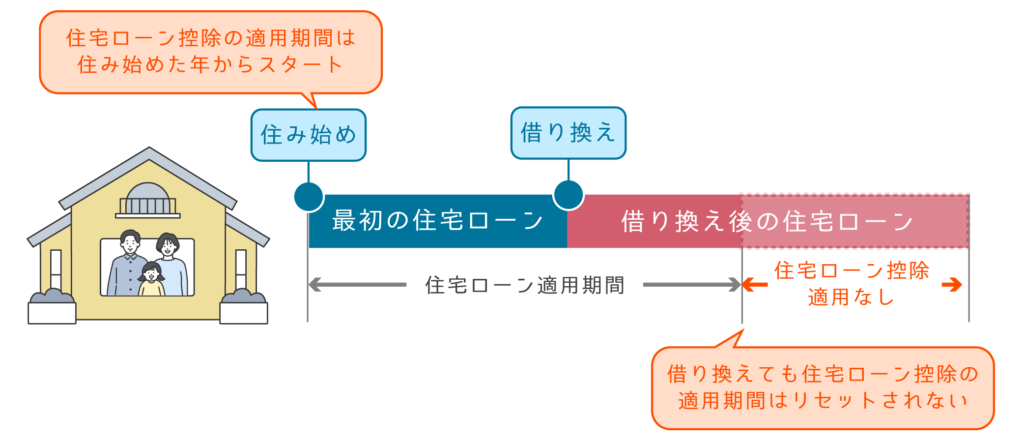

住宅ローン控除の対象外になる可能性がある

借り換えた結果、住宅ローン控除の適用対象外となる場合もあります。住宅ローン控除とは、住宅ローンを利用して住宅を購入した場合に、適用条件を満たせば年末残高に応じた所得税や住民税の税額控除が受けられる制度です。

借り換え後の住宅ローン控除の適用要件は以下の2つです。

- 新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること

- 借り換え後のローン返済期間が10年以上であること

この2つの適用要件を満たせば、住宅ローン控除の適用対象となります。

なお、住宅ローン控除を受けられる年数は、以下のように住宅に住み始めた年から一定期間なので、借り換えたとしても減税期間が延長されないので注意しましょう。

まとめ:住宅ローンを適切なタイミングで借り換えよう

住宅ローンは、借り換え先の申込条件を満たしていれば、いつでも借り換えられます。

ただし、借り換えによって返済の負担を軽減するためには、適切なタイミングで借り換えることが大切です。

審査に落ちてしまったり、住宅ローン控除の対象外となったりしないように、タイミングや注意点を押さえて、上手に借り換えましょう。

- 申込条件を満たしていればいつでも借り換えができる

- 借り換えには数十万円の費用がかかる

- 審査に落ちて借り換えられない可能性もある

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!