住宅ローンの返済に追われてギリギリの生活なんだけど…

滞納してしまう前に対処することが大切だよ!

でも、どうすればいいのか分からない…

ギリギリの生活を抜け出す方法を紹介するね!

憧れのマイホームを手に入れても、無理な返済計画を立てていたり、収入や生活状況の変化を考慮していなかったりすると、住宅ローンの返済に追われてギリギリの生活を送ることになってしまいます。

生活が苦しくなって住宅ローンを滞納すると、最終的にマイホームを手放すことになりかねません。そのような状況にならないためにも、返済が苦しくなる原因や対処法を学んでおきましょう。

- 住宅ローンの返済で生活が苦しくなる原因

- 住宅ローンを滞納したときに起こること

- ギリギリの生活から抜け出す方法

早めに対処してギリギリの生活から抜け出そう!

住宅ローンでギリギリの生活になる原因

まずは、なぜ住宅ローンの返済に追われて生活がギリギリになってしまうのかを原因別に紹介します。

無理な返済計画を立てた

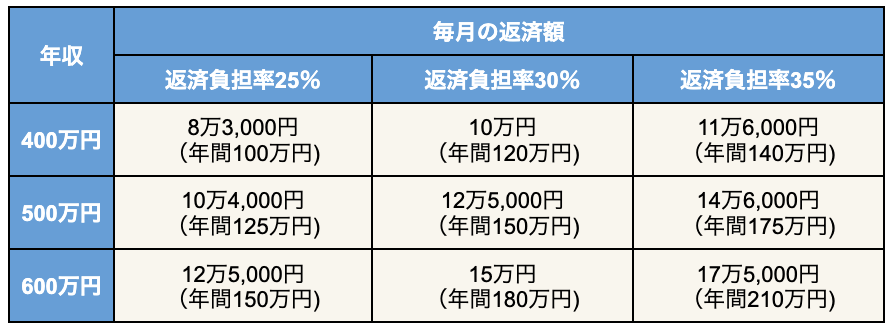

借り入れ時に無理な返済計画を立てていると、ギリギリの生活を送ることになってしまいます。世帯収入に対する住宅ローンの年間返済額の割合を表す返済負担率は、25%未満が理想的とされています。

年収別の返済負担率による返済額は、以下のとおりです。

金融機関によっては、25%よりも高い返済負担率でローンを組める場合もあります。たとえば、フラット35では年収400万円未満は30%以下、年収400万円以上は35%以下を融資基準としています。

しかし、金融機関が提示する借入可能金額は、無理なく返済できる金額とは限りません。毎月の返済額を確認して、余裕のある返済計画を立てましょう。

借りられる金額ではなく、無理なく返せる金額を借りよう!

収入や生活の状況が変化した

住宅ローンの返済期間中に、以下のような要因で収入が減少したり、支出が増加したりする可能性があります。

- 産休や育休によって世帯収入が減少する

- 子どもが生まれて生活費や教育費が必要になる

- 病気やけがで高額な治療費がかかる

- 親の介護でお金が必要になる など

収入や生活状況が変化することを考慮していなければ、あっという間に生活が苦しくなってしまいます。変化に対応できるように、余裕のある返済計画を立てましょう。

返済期間が長すぎた

返済期間を長く設定することで毎月の返済額を下げられますが、定年退職後も返済が続く可能性があります。たとえば、40歳で返済期間35年の住宅ローンを組むと、完済するのは75歳です。

定年退職後は、収入が減少するだけでなく、病気やけがで高額な医療費が必要になる可能性が高くなります。そのため、住宅ローンの支払いが残っていると、家計が圧迫されて老後生活が苦しくなってしまうので注意が必要です。

定年前に完済できるように借入額や返済期間を決めよう!

住宅ローンを滞納してしまうとどうなる?

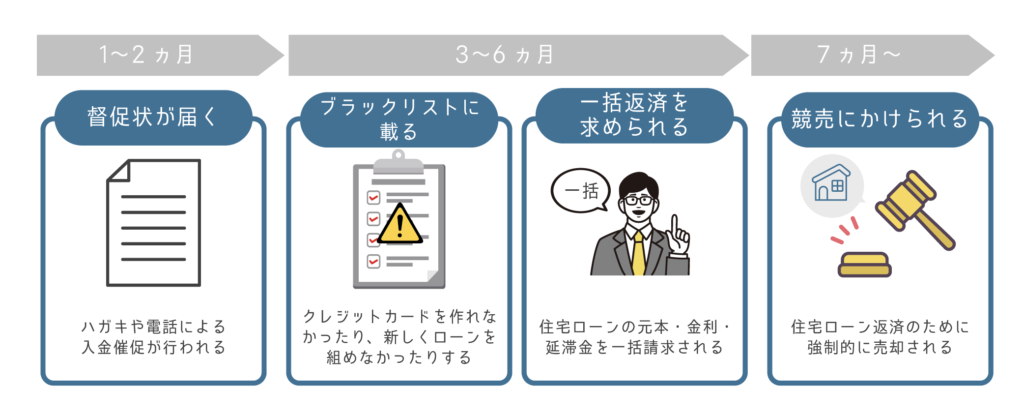

ギリギリの生活が続いて住宅ローンを滞納してしまうと、以下のように数ヶ月かけて物件売却の手続きが進められます。

滞納してすぐにマイホームが売却されるわけではないものの、催促に応じない状況が続くと「金融事故」として信用情報に記載され、カードローンや車のローンなどの審査に影響を与えてしまうことになります。

その後も返済しなければ一括返済を求められ、最終的に家が競売にかけられて強制的に売却されてしまいます。売却金額が住宅ローンの残債を下回った場合は、残金を返済しなければなりません。

住宅ローンが返せないと感じたときの対処法は、以下の記事で詳しく解説しているよ!

住宅ローンでギリギリの生活から抜け出す方法

住宅ローンを滞納する状況にならないように、ギリギリの生活から早めに抜け出しましょう。

ギリギリの生活を抜け出すためには、以下のような対処法があります。

- 家計を見直す

- 副業や転職で収入を増やす

- 金融機関に相談する

- 借り換える

- 住み替える

それぞれ詳しく解説するね!

家計を見直す

ギリギリの生活となっている原因の1つとして、固定費が高いことが考えられます。住宅ローン以外の固定費としては、以下のような費用があります。

- 光熱費

- 通信費

- 保険

- サブスクや年会費

- 車の維持費 など

金額が大きいものから見直して効率的に固定費を下げましょう。

固定費を下げる方法は、この記事で紹介しているよ!

副業や転職で収入を増やす

家計を見直しても生活が苦しい場合は、以下の方法で収入を増やしてみましょう。

転職の流れがわからない人は、こちらの記事を参考にしてね!

金融機関に相談する

家計を見直したり、収入を増やしたりしてもギリギリの生活が続く場合は、金融機関に相談しましょう。

金融機関に相談すれば、返済期間を延長して毎月の返済額を減らしたり、一時的に返済額を減らしたりするなどの対応をしてくれる可能性があります。

滞納する前に金融機関に相談しよう!

借り換える

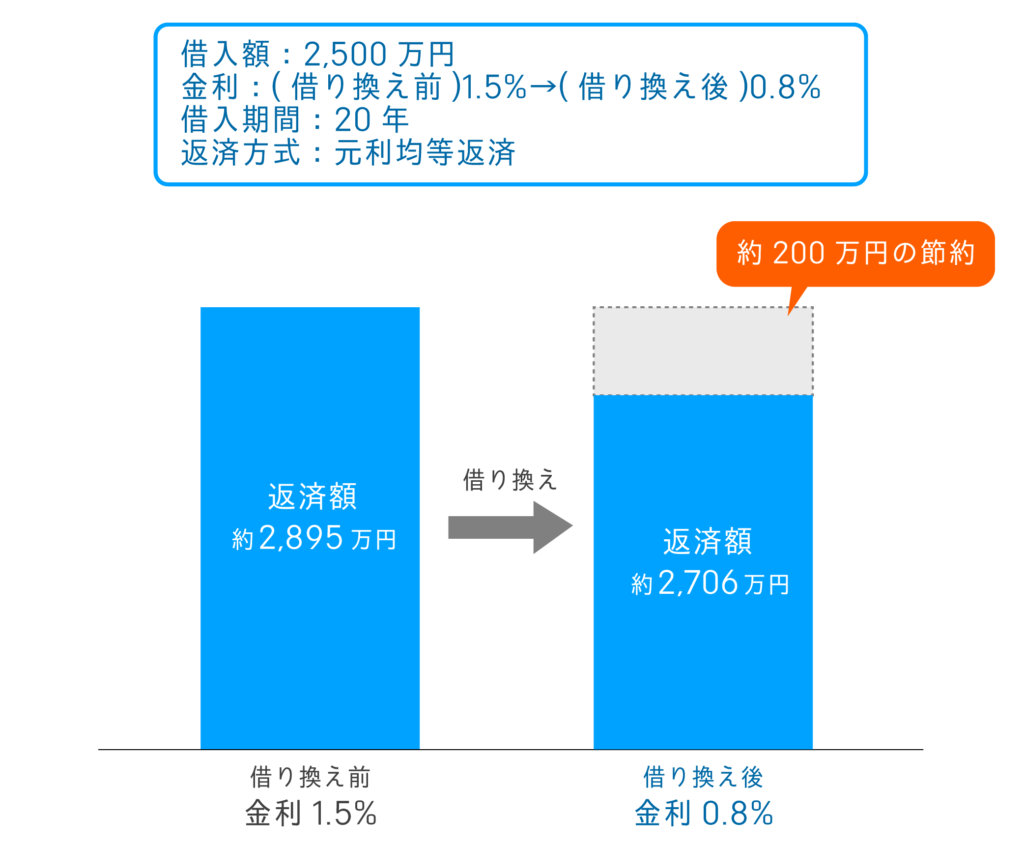

金融機関に相談しても返済の負担を軽減できない場合は、借り換えを検討しましょう。金利が低い住宅ローンに借り換えることで、毎月の返済額や総返済額を減らせます。

たとえば、以下のように借入総額が2,500万円の住宅ローンで適用金利が1.5%から0.8%の住宅ローンに借り換えると、総返済額が約200万円少なくなります。

住み替える

さまざまな方法を試してもギリギリの生活から抜け出せない場合は、思い切って住み替えを検討してみましょう。マイホームを売却して家賃の安い賃貸物件に引っ越せば、住宅ローンの返済から解放されます。

ただし、ローンが残っている家を売却するときは、ローン残債を完済しなければなりません。売却額より残債が多い場合は、差額を一括返済する必要があるので注意しましょう。

住み替えるときは、不動産会社に相談してマイホームの売却額の相場を確認しよう!

まとめ:適切に対処すればギリギリの生活から抜け出せる

住宅ローンの返済でギリギリの生活を送っている人は、滞納してしまう前に早めに対処することが大切です。

金融機関に相談したり、モゲチェックを活用して住宅ローンを借り換えたりすることで、返済の負担を和らげられます。

さまざまな方法を試してギリギリの生活から抜け出しましょう。

- 無理な返済計画を立てると家計が圧迫される

- さまざまな対処法を試せばギリギリの生活から抜け出せる

- 住宅ローンを滞納してしまう前に早めに対処する

これからも「日本人がお金に強くなることが日本を強くする」と信じて、ブログやYouTube・Voicy、学校の授業をがんばります。

それでは今日も素敵な一日を。

最後まで読んでくれたあなたに、幸あれ!

誰でもお金について学べるギャグ漫画を作りました

貯金、年金、保険、節税、投資、2,000万円問題…etc.を1冊の漫画で解決!

こどもから大人まで、幅広い層に愛されているお金の本です。お金について学んでほしい”家族や友人へのプレゼント”にも最適!

まずはザックリと、ギャグ漫画でお金の基礎を学ぶのがおすすめです!